通用股份全球布局被“反噬”?

从“规模扩张”转向“价值创造”,是通用股份(601500.SH)的当务之急。

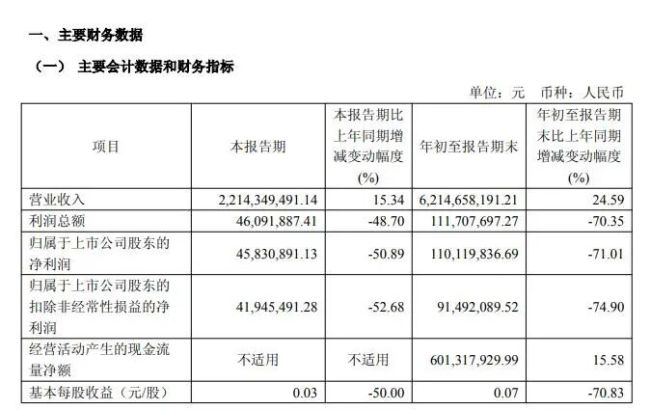

近日,通用股份发布三季报显示,公司前三季度实现营业收入62.15亿元,同比增长24.59%;净利润1.10亿元,同比下降71.01%。

当前,原材料价格剧烈波动、价格战持续升级,将轮胎行业拖入“增收不增利”的泥潭,通用股份更是越卖越不赚钱。

同时,通用股份依托海外双基地的国际化布局优势,建有中国、泰国、柬埔寨三大轮胎智能制造基地。而汇兑收益减少,也成了公司盈利能力下滑的重大因素。

2025年是通用股份易主江苏国资首年,目前,公司已经无法完成此前设立的激励计划考核目标。

业绩“增收不增利”

近年来,轮胎产业链加快海外布局步伐,一度大幅提升相关企业业绩,但如今却遭到“反噬”。

目前,中国轮胎企业通过海外建厂战略,已形成覆盖东南亚、欧洲、北美、非洲等区域的全球化生产网络。

截至2025年三季度末,头部企业如赛轮轮胎、玲珑轮胎、中策橡胶等在海外拥有超过27家工厂,其中东南亚仍是主要布局区域(如泰国、越南、马来西亚),但欧洲(塞尔维亚)、北美(墨西哥)、非洲(埃及)等地的产能建设显著提速。

例如,通用股份依托海外双基地的国际化布局优势,建有中国、泰国、柬埔寨三大轮胎智能制造基地。2024年,公司实现营业收入69.58亿元,同比增长37.39%;净利润3.74亿元,同比增长72.81%,实现高速发展。

进入2025年,通用股份盈利能力直线下滑,前三季度实现营业收入62.15亿元,同比增长24.59%;净利润1.10亿元,同比下降71.01%,陷入“增收不增利”的窘境。

三季报中,通用股份解释称,主要系受国际贸易壁垒增强,汇兑收益减少及原材料成本同比上涨所致。

半年报中,通用股份更直接点名称,“美国对等关税叠加232关税条款以及欧盟发起对中国轮胎反倾销等各项贸易政策,导致轮胎企业的产能释放和订单水平出现较大波动。结合市场情况及美国对主要轮胎生产基地所在国的关税协议内容,美国的对等关税政策对中国企业海外轮胎出口形成了‘高税率、高库存、高成本’三重压力,短期内导致出口规模回落、毛利率降低。”

根据米其林财报数据,2025年上半年,全球轮胎市场呈现了明显的区域分化的特征,整体销量同比下降6.1%。

从细分市场来看,乘用车及轻卡轮胎配套市场,欧洲市场受消费者信心不足以及监管不确定性的影响,导致销量下跌8%;北美市场在关税政策的不确定性的压力之下,销量下滑5%;中国市场受益新能源汽车发展,销量增长10%。

替换市场方面,乘用车及轻卡市场,全球增长3%,其中欧洲增长5%,北美增长2%,中国地区持平。

对比来看,2025年前三季度,森麒麟实现营业收入64.38亿元,同比增长1.54%;净利润10.15亿元,同比下降41.17%。玲珑轮胎实现营业收入181.61亿元,同比增长13.87%;净利润11.67亿元,同比下降31.81%。赛轮轮胎实现营业收入275.87亿元,同比增长16.76%;净利润28.72亿元,同比下降11.47%。

2025年净利目标无法达成

中国轮胎企业长期依赖价格优势抢占市场,即使面对贸易壁垒,仍试图通过降价维持份额。

2025年6月,中国轮胎出口数量同比下降7.3%,环比下跌2.44%;出口单价跌至228元/条,为近一年最低。

这一数据直接体现价格战的激烈程度。东南亚基地(如泰国、越南)因关税优势,产品均价仅为40美元/条(半钢胎),但仍需通过降价应对北美本土及日韩轮胎的竞争。

外资轮胎企业(如米其林、倍耐力)凭借品牌和技术优势,在高端配套市场占据主导地位。例如,米其林在中国高端新能源汽车市场中,原配轮胎搭载率达到30%,而中国轮胎企业仍以中低端产品为主。

半年报中,通用股份介绍,2025年上半年在宏观与产业自身缺乏强驱动支撑下天然橡胶价格自高位震荡下行。

一季度国内外供应由强转弱叠加下游春节后复工复产,社会库存去化支撑胶价高位运行;二季度,进口量放大及物候正常下国内外顺利步入开割,供应端增幅远大于去年同期,社会库存去化节奏放缓,叠加宏观氛围偏空,导致胶价走弱。

在盈利大幅下降之际,通用股份完成了易主。

2025年6月17日,通用股份发布公告称,其控股股东红豆集团向苏豪控股协议转让24.50%股份的过户登记手续已完成。

此次股份转让事项源于2025年4月1日红豆集团与苏豪控股签订的《股份转让协议书》,转让价格为每股5.44元,合计转让价款为21.18亿元。

本次股份转让完成后,苏豪控股成为通用股份的控股股东,江苏省国资委成为公司实际控制人。

2023年10月,通用股份发布2023年限制性股票激励计划显示,公司2024年业绩考核目标:经营业绩目标值为净利润达到3.3亿元,经营业绩触发值为净利润达到2.5亿元;2025年业绩考核目标:经营业绩目标值为净利润达到5.0亿元或2024-2025年净利润达到3.8亿元或2024-2025年净利润累计达到6.3亿元。

显然,江苏国资入主首年,通用股份2025年的净利润几乎已无法达到目标值,甚至触发值。

一位行业人士向鳌头财经表示,尽管江苏国资入主为通用股份带来资源整合契机,但若无法从“规模扩张”转向“价值创造”,通过技术创新与品牌升级构建差异化竞争力,其全球化战略仍将面临持续反噬风险。

中国轮胎行业需警惕“低端内卷”陷阱,加速向高端化、智能化转型,方能在全球产业链重构中占据主动。