紫金银行掉队!息差持续收窄 资产质量承压 三季度业绩加速下滑

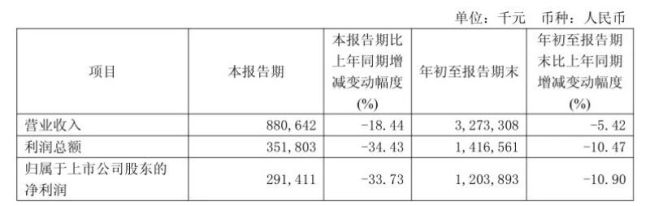

近日,紫金银行发布2025年三季报。数据显示,今年前三季度,紫金银行实现营收32.73亿元,同比减少5.42%;实现归母净利润12.04亿元,同比减少10.9%,这也是紫金银行近年来首次出现三季度业绩营收与净利润双双下滑的情形。

在A股42家上市银行之中,紫金银行前三季度净利润规模排名倒数第一,营收规模、净息差水平均排倒数。而在目前江苏省内9家上市银行中,紫金银行是唯一一家前三季度经营业绩出现负增长的上市银行。那么,作为全国首家A股上市的省会城市农商行,紫金银行为何掉队了?

业绩加速下滑

公开资料显示,紫金银行成立于2011年3月,总部位于江苏南京,由原南京市区、江宁区、浦口区、六合区的4家信用联社合并组建成立。2019年1月,紫金银行成功在上海证券交易所上市,成为全国首家A股上市的省会城市农商行,也是江苏省第8家A股上市银行。

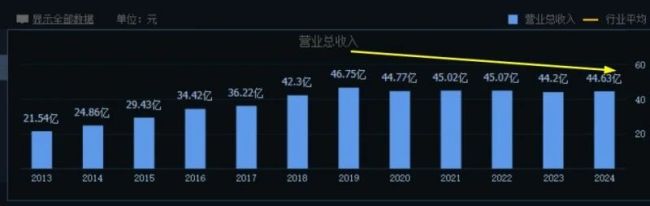

上市当年,紫金银行实现营收46.75亿元,同比增长10.54%,实现净利14.17亿元,同比增长13.03%,营收、净利均为双位数增长。对此,紫金银行在年报中表示,公司坚定大零售转型方向,上线云掌柜、大零售平台,支撑“线上+线下”网格化精准营销,落地房易融、高新补贴贷等小微企业专属产品、村村通农村创新金融项目带来的业务收入成效显现。

然而,登陆资本市场之后的紫金银行很快就上演了“上市即巅峰”的尴尬。财报显示,2020年-2024年,该行实现营业收入分别为44.77亿元、45.02亿元、45.07亿元、44.20亿元和44.63亿元,对应营业收入增速分别为-4.25%、0.57%、0.10%、-1.93%和0.98%。

不难看出,过去五年来,紫金银行营收规模维持在45亿元上下,且始终低于2019年同期营收水平。与此同时,公司净利润水平也维持小幅波动,进入2025年以来,紫金银行经营业绩明显呈现出加速下行的趋势。

三季报显示,今年前三季度,紫金银行实现营业收入32.73亿元,同比减少5.42%;实现归母净利润12.04亿元,同比减少10.9%,其中,2025年第三季度,紫金银行实现营收8.81亿元,同比减少18.44%,实现归母净利润为2.91亿元,同比减少33.73%,业绩下滑幅度尤其惊人。

净息差持续收窄

分业务来看,今年前三季度,紫金银行实现利息净收入23.80亿元,同比减少17.34%。其中,利息收入由上一年同时的66.68亿元降至58.48亿元,利息净收入的大幅下滑成为紫金银行营收缩水的一个主要原因。这其中,息差持续下滑又成为该行利息收入承压的一个根本原因。

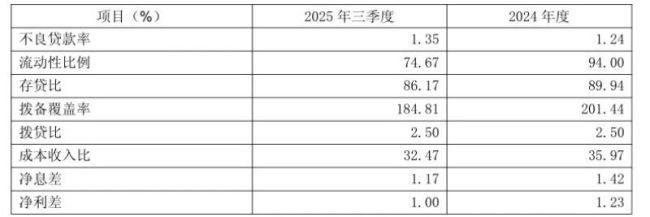

数据显示,2020年-2024年,紫金银行净息差由1.91%一路下滑至1.42%,进而导致该行净利息收入降幅逐渐扩大。2025年前三季度,紫金银行净息差进一步下滑至1.17%,同比下滑0.25个百分点,净息差压力依然没有缓解。

在LPR下行、贷款重定价及存款定期化等多重因素的影响下,国内商业银行普遍面临着息差收窄的经营压力。在此背景下,大型商业银行纷纷将触角伸向了县城乃至农村,这进一步挤压了中小商业银行的生存空间,而以紫金银行为代表的农商行承压尤其明显。

除了宏观大环境的因素之外,农商行在资产负债管理能力方面相较于同业偏弱,难以高水平准确模拟利率、资产负债配置以及利润水平变化,这就使得其资产负债结构更容易面临到息差压力。

从负债端看,农商行的资金来源以零售存款为主,存款定价具有滞后性,在政策调降基准利率后,短期内农商行很难做到快速跟随下调存款利率;从资产端看,利率调整可以做到即时反应,贷款利息调降后,农商行马上跟随下调贷款利率。这种对于利率变化的不对称影响,对依赖零售存款的银行影响更大。

数据显示,2025年前三季度,42家A股上市银行共有6家银行实现净息差较2024年同期实现正增长,其他36家均出现下滑。其中,紫金银行以1.17%的净息差水平排名倒数,在10家A股上市农商行中排名倒数第一。

资产质量承压

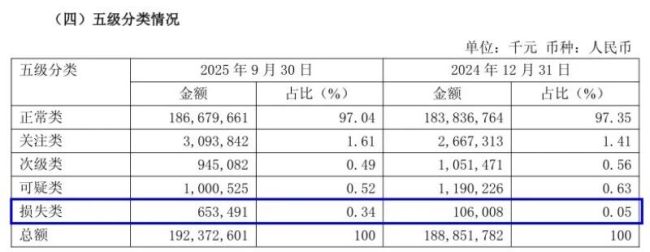

除了经营业绩的快速下滑之外,紫金银行的资产状况也不容乐观。截至2025年9月末,紫金银行不良贷款率升至1.35%,同比上升0.11个百分点;关注类贷款余额从26.67亿元增至30.94亿元,占比由上一年同期的1.41%升至1.61%。

对比同省上市银行来看,紫金银行的不良率明显偏高。截至2025年9月末,常熟银行、无锡银行、南京与苏州银行的不良率分别为0.76%、0.78%、0.83%和0.83%,整体低于1%的区间。

更为严重的是,紫金银行的部分信贷资产已进入实质性损失阶段。截至2025年9月末,该行损失类贷款规模从1.06亿元大幅增长至6.53亿元,增幅高达516%,损失类贷款占比从0.05%跃升至0.34%。

损失类贷款是指在采取所有可能措施或一切必要法律程序之后,本息仍然无法收回,或只能收回极少部分的贷款。一般来说,这个占比数值越高,说明金融机构面临的贷款损失风险越大,资产质量越差,会对拨备、资本、信心形成多重牵引。

更值得警惕的是,在资产质量下降的情况下,紫金银行拨备覆盖率出现了明显下滑。财报显示,截至2025年三季报末,紫金银行拨备覆盖率由2024年末201.44%骤降至184.81%,降幅高达16.63个百分点。显然,拨备覆盖率这一“缓冲垫”的持续下滑,意味着紫金银行在风险抵御能力方面愈发面临压力。

整体来看,在宏观经济下行、利率市场化持续推进的大背景下,紫金银行已经陷入业绩下滑、资产质量承压与风险抵补能力下降等多重困境。展望未来,紫金银行需要真正找准自身定位,更加注重风险管理,不断优化业务结构,才可能在日趋激烈的市场竞争中更好的生存与发展,进而为投资者交出一份满意的成绩单。