韩国股市竟然是“史上最便宜”!

韩国股市今年涨幅傲视全球,却同时创下估值历史新低——这一罕见悖论正将投资者推向一个两难抉择。

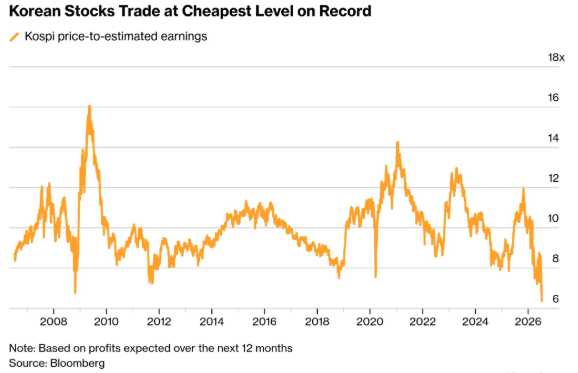

韩国综合股价指数年内累计涨幅超70%,屡创历史新高,但分析师对企业盈利的上调速度更快。三星电子和SK海力士的利润飙升,将Kospi的预期市盈率压缩至6.4倍,低于2008年全球金融危机期间的水平。近日,围绕人工智能交易的新一轮疑虑引发市场抛售,估值进一步承压。

对投资者而言,核心问题在于:历史性的低廉估值究竟是入场良机,还是市场在为内存繁荣周期的终结提前定价?新加坡Indosuez Wealth亚洲首席策略师Francis Tan表示,"是否值得买入,很大程度上取决于个人投资组合的配置情况。如果对相关标的敞口不足,现在是获取AI主题成长配置的好时机。盈利稳健,预期仍然强劲。"

盈利驱动,而非估值扩张

与多数牛市不同,韩国股市本轮上涨的动力并非投资者愿意支付更高溢价,而是企业盈利的大幅超预期。Kospi成分股的盈利一致预期已连续17个月上调,为逾九年来最长连升纪录,背后是全球科技企业竞相建设AI基础设施所推动的内存芯片价格飙升。

Kospi今年预期每股盈利(EPS)涨幅约170%,为2006年有数据以来最大年度增幅。首尔教保人寿保险主动权益管理负责人Jason Minsang Kam表示,韩国市场"此前从未经历过如此史无前例、爆炸性的盈利动能飙升"。

三星电子和SK海力士合计占Kospi权重逾半,两家公司的盈利高度周期性,是"韩国折价"长期存在的重要原因之一。

折价之深,仍难掩周期隐忧

尽管Kospi跑赢全球同类指数,其估值折价依然显著。Kospi市盈率仅为中国台湾加权指数当前倍数的三分之一。这一差距折射出市场对韩国股市长期以来的保留态度——公司治理问题与芯片盈利的周期性波动,共同构成所谓"韩国折价"的结构性根源。

Saxo Markets首席投资策略师Charu Chanana指出,"便宜"本身并不构成买入理由。"韩国需要证明内存超级周期仍有持续空间。我担心本季度许多超大规模云厂商虽然仍会大举支出,但会开始谈论成本优化,这对内存是坏消息,意味着高价格正在抑制需求。"

此外,三星和SK海力士为应对供应短缺而扩充产能,一旦需求回落,利润率将面临压缩风险,与历史周期规律如出一辙。据彭博报道,韩国DRAM价格预计将于2027年中前后见顶。

其他估值维度:便宜论并不成立

部分投资者认为,鉴于内存盈利的复杂性,市盈率并非衡量韩国股市的最佳指标。从其他维度审视,"便宜"的论据则明显弱化。

Kospi市净率今年首次突破2倍,创历史新高。新加坡Impactfull Partners董事总经理Keith Bortoluzzi表示,以衡量市盈率与盈利增速关系的PEG比率来看,三星和SK海力士"已不再是明显低估的标的"。他补充称,"股价或许能在未来六个月维持稳定,但大幅上涨的空间有限。"

市场也存在盈利之外的买入逻辑。SK海力士预期赴美上市,有望帮助其缩小与竞争对手美光科技之间的估值差距。然而风险同样不容忽视:来自长鑫存储的竞争威胁持续上升,芯片股的高波动性也令相关交易愈发充满变数。Jason Minsang Kam对市场的"极端波动性"保持警惕,建议暂时回避韩国芯片股,理由正是其盈利的高度周期性。