三个月股价翻倍!美光宣布超2500亿美元投资计划

当地时间7月9日,全球存储芯片三巨头之一的美光科技宣布,将大幅加码美国本土制造投资,计划到2035年将在美国的晶圆厂及技术投资总额提升至超过2500亿美元,较此前承诺的2000亿美元新增约500亿美元。

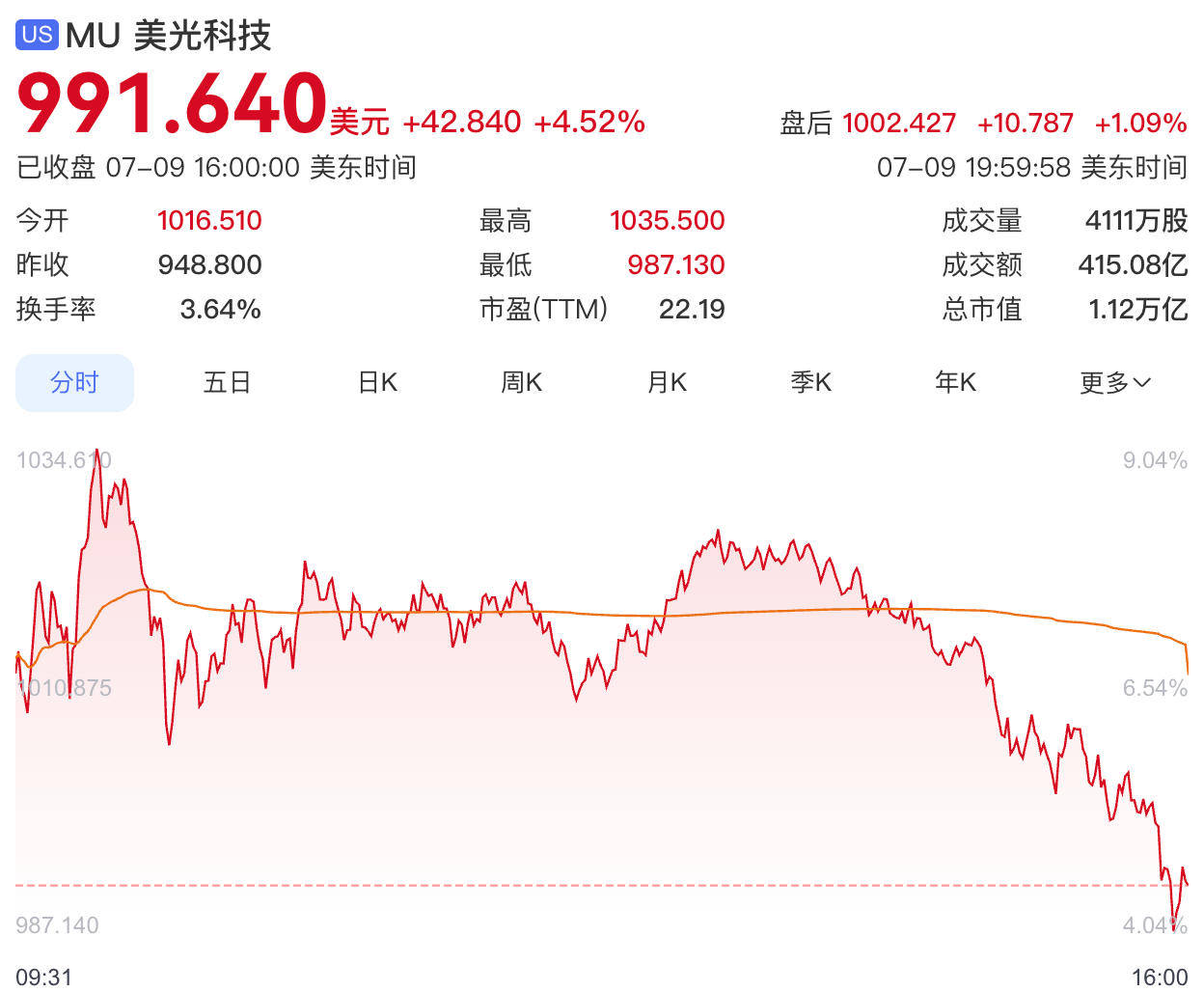

受此消息影响,美光科技股价在周四美股盘初一度大涨超9%,盘中最高触及1034美元,尾盘涨幅有所收窄,最终收涨4.52%,报991.64美元,总市值达1.12万亿美元。

美光科技股价表现

从今年4月14日的465.66美元起步,到7月9日收盘的991.64美元,短短三个月,美光科技股价累计上涨约113%,市值翻倍,成为本轮AI行情中表现最亮眼的半导体标的之一。

根据公司披露,此次超2500亿美元的投资将分布于纽约州、爱达荷州、弗吉尼亚州等多个项目,涵盖新建晶圆厂、扩建现有产能以及先进技术研发。美光科技表示,追加投资的目标之一,是实现将约40%的DRAM产量放在美国本土生产的长期规划,进一步强化本土供应链的自主可控能力。

值得注意的是,就在宣布投资计划的同一天,美光科技位于纽约州克莱镇的新工厂完成了首次混凝土浇筑,比原定计划提前了一个季度,项目推进速度快于市场预期。此外,公司还宣布斥资约30亿美元强化半导体上游材料环节,并有意与关键客户签订长达10年的晶圆供应长约,将扩张重心从单纯的 "烧钱建厂" 逐步转向 "锁定原料" 与 "锁定订单"。

激进投资计划背后是美光科技刚刚交出的史上最强季报。6月24日盘后,美光科技发布2026财年第三季度财报,营收高达414.6亿美元,同比暴涨346%,环比增长74%,创下公司历史最高单季营收纪录,且超出华尔街此前约356亿美元的预期近58亿美元。盈利端,Non-GAAP净利润飙升至288.6亿美元,同比暴涨约1224%,接近去年同期的13倍。本季度美光科技毛利率攀升至84.9%,创下公司自1978年成立以来的历史最高水平,较2025财年同期的39%提升45.9个百分点,不仅远超行业平均水平,更首次超越英伟达同期73.6%的毛利率。财报公布后,美光科技股价单日大涨超过15%。

目前,在AI算力革命驱动下存储行业出现了结构性供需失衡,其中高带宽内存HBM是最大的增长引擎。机构预测今年AI相关DRAM需求占比将突破53%,而供给端三星、SK海力士、美光科技等巨头将先进产能优先投向高附加值的HBM存储产品,压缩了通用存储产能投放,供需缺口持续扩大。三星电子、SK海力士与美光科技是全球最大的三家DRAM原厂,合计市场份额超过九成。正式在此背景下,美光科技定下了将DRAM本土产能占比提升至40%的目标。

此前,高盛已将美光科技12个月目标股价从400美元大幅上调至900美元,同时维持对该股的“中性”评级。并同步将美光科技2026年和2027年的营收预期与非GAAP每股收益预期分别平均上调28%和36%,以反映更强劲的行业定价趋势及需求增长潜力。

值得注意的是,在美光科技宣布最新投资计划前,韩国已率先打响本土存储产能扩张的 "第一枪"。6月29日,韩国政府联合三星、SK 集团共同公布了总计4755万亿韩元的国内投资计划,围绕半导体、物理AI、AI数据中心三大核心超级项目全面铺开,其中三星承诺投资2655万亿韩元,SK集团投入约2100万亿韩元。半导体是本轮投资的绝对重心,韩国计划在西南部光州、全罗区域投资约800万亿韩元(约合5180亿美元)新建四座存储芯片晶圆制造厂,由三星电子和SK海力士各承建两座,力争五年内实现韩国国内DRAM产能翻倍。

不过,有分析人士指出,若本轮各大厂商集中扩产的产能在未来几年集中释放,而需求增速无法同步跟上,行业可能重新进入下行周期。此外,先进制程的技术竞争、HBM市场份额的争夺以及国际贸易政策的变化,也将持续影响存储厂商的长期盈利能力。