6.24日:金价频繁震荡!下半年黄金或走出区间反弹新格局

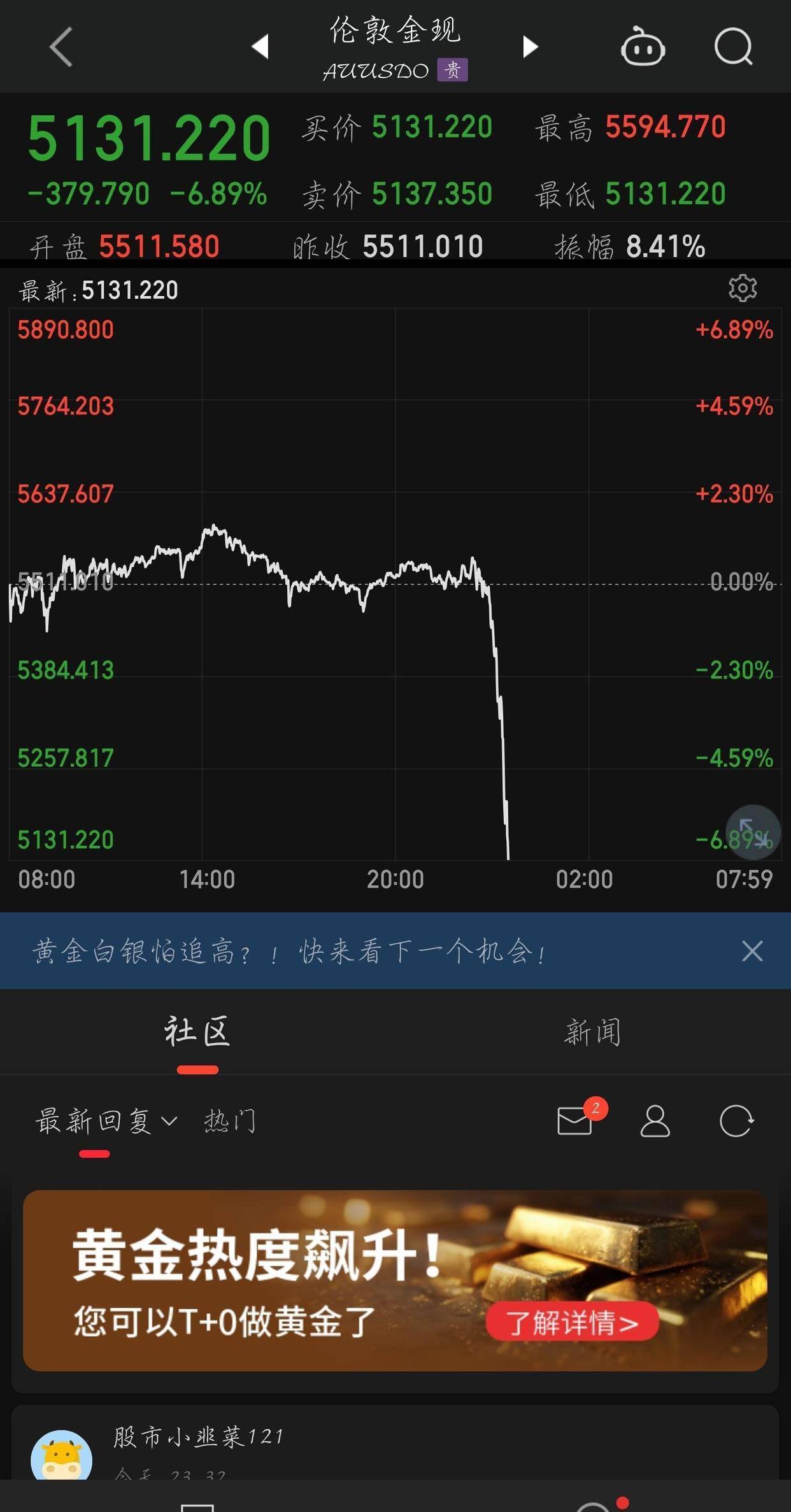

6月22日一早,很多盯着金价的人心里都“咯噔”了一下——盘中现货黄金一度被打到每盎司4150美元下方,之后才勉强抬回到4188.41美元附近。

对有实物金、有黄金ETF,甚至拿黄金当家庭“压舱石”的人来说,这不是一根普通的K线,而是在提醒你市场对黄金的那份“笃定”,正在悄悄松动。

真正让人警觉的不是这几十美元的短线波动,而是一个更微妙的信号——连一直站在黄金多头最前排的华尔街机构,也开始踩刹车了。

高盛、花旗先后“掉头”

对黄金的故事讲得没那么满了

高盛最近发布了一份新研报,把原本给到2026年底的黄金目标价,从每盎司5400美元一下子砍到4900美元,直接少了500美元,策略表述也变成了“战术谨慎”。

同一时间,花旗那边也不再那么激进。一个月之内第二次下调金价预测三个月目标价从4300美元降到4000美元。

这两家平时在黄金上都属于“敢喊高价”的机构,如今同时收缩预期,对市场传递出的信息是短期这轮黄金行情,没那么轻松了。

背后有地缘局势的变化。6月22日,伊朗方面放出消息伊朗和美国谈了整整18个小时,谈成了一份协议文本,接下来将由卡塔尔和巴基斯坦这两个调解方对外发布。中东一旦从“随时可能升级”变成“至少暂时坐下来谈”,黄金身上的那层地缘避险溢价,自然会被市场打个折扣。

但真正“改写剧本”的,还是美联储的利率路径。

美联储新主席的第一记“敲打”

对黄金影响有多直接?

中国外汇投资研究院研究总监李钢的判断很直接这一轮机构集体调低金价预期,核心还是美联储货币政策被重新定价了。

6月,刚上任不久的美联储主席沃什主持了FOMC会议,结果表面上看很平——利率没动,保持不变。但会后释放出来的信息却比市场预期更“鹰”

- 点阵图显示,更多官员倾向于在未来进一步收紧,而不是放松;

- 经济学家们也把原本预期的最后两次降息,干脆往后拖到了2027年。

翻成人话就是

过去很多人以为,2026年前后美联储会开始明显往下降息,资金成本慢慢“解冻”;

现在新的共识变成2026年大概率还是一个“高利率常态”的环境。

这对黄金意味着什么?

第一,高利率等于有利息资产更香。

美国国债的票息更有吸引力,美元资产整体回报率抬上去,对全球资金来说,“拿着美债赚利息”这件事又变得有吸引力了。相比之下,没有利息的黄金,机会成本更高。

第二,利率敏感型的黄金ETF更难受。

黄金ETF背后对应的是一堆实物金,利率高,就代表持有这些实物的资金成本居高不下。这会压制机构配置黄金ETF的意愿,资金一旦减少,价格就很难走出持续单边的强势。

第三,美元更强,金价上行多一层压力。

高利率支撑强势美元,美元贵了,按美元计价的黄金,想继续往上推,就需要更强的资金接力和更大的风险偏好,这是目前市场明显缺乏的。

再叠加前面提到的地缘风险缓和、能源价格回调带来的通胀预期降温,短期内支撑金价的那几根“支柱”,都在被削弱。

换一个角度看这不是“黄金没用了”,而是市场在对黄金的定价标准做一次重新校准。

短期承压,中长期还在牛市里?

关键在“时间轴”和你怎么用黄金

李钢的整体判断可以成八个字短期承压,中长期看多。

先看短期。

他认为,在2026年下半年这段时间内,在美联储高利率和强美元的双重压制下,黄金价格很可能更多是在每盎司4000-4600美元区间里震荡,走势偏弱,要想像前一轮那样快速冲回历史高点,难度不小。

对普通投资者来说,这句话的实际含义是

- 指望未来一两年里黄金又来一波“直线起飞”“闭着眼买就涨”的行情,可能不太现实;

- 买在高位的,波动会变大,心态要更稳一点,不要一跌就慌,一涨又敢全仓梭哈;

- 短线投机金价,难度比前两年高多了,试错成本也抬上去了。

再看中长期。

李钢同时强调,黄金整体仍处在一个大级别牛市通道中,支撑它的逻辑并没有被当前这点调整改变

- 全球央行这几年持续在增持黄金,把它当作货币体系中的“硬资产底仓”;

- 地缘政治的不确定性并没有消失,只是紧张程度有时高、有时低;

- 去美元化趋势还在缓慢推进,很多国家和机构希望自己的储备资产更分散,而不是某一国货币“一家独大”;

- 私人部门,尤其是高净值人群和一些机构投资者,也在通过配置黄金来做资产多元化。

这些力量决定了

只要全球金融体系对安全资产有需求,黄金作为“无对手风险”的资产之一,中长期的配置价值就还在。

它不一定天天给你惊喜,但在很多人眼里,是“风大了还能站得住”的那部分资产。

这和不少普通人的传统认知有点差别——很多家庭习惯把金饰、金条简单等同于“稳稳保值”“买了就不亏”。现在的市场变化,其实是在提醒我们

黄金确实有它的长期价值,但价格也会被利率、汇率、地缘局势这些宏观变量拉扯,短期完全不是无风险的。

这件事,和普通人有什么关系?

如果你是35—55岁、有房贷、有孩子教育支出,还在做长期理财规划的那类人,可以从几个角度想一想

第一,别把黄金当成“万能保险箱”。

黄金更适合作为资产组合里的一个“防守球员”,比例适度、拉长周期,才能发挥作用。过度集中在单一资产上——不管是黄金、房子还是某只股票——都意味着一旦宏观环境变脸,你的家庭资产会被动承受。

第二,短期金价承压,不等于要“砍仓跑路”。

如果你买黄金的逻辑本来就是长期对冲不确定性,目前这轮高利率周期还没到拐点,中间出现波动是正常现象。更重要的是,弄清自己当初买的目的是为了搏短线涨幅,还是为了和其他资产做平衡。

第三,决定黄金走势的,不只是金店柜台上的价格。

美联储的利率路径、美元强弱、中东局势进展、能源价格走向,这些看似离日常生活很远的宏观变量,其实都在一点点改变你手里那点黄金的定价。以后再看“金价创新高”“盘中大跌”这类新闻时,不妨顺带问一句背后是哪根宏观“线”在动。

眼下的金价回落,更像是在提醒市场

在高利率时代,所有资产的故事都要重讲一遍——包括黄金。

对普通人来说,与其纠结“今天是不是抄底的最佳时点”,不如先厘清一件事在你的家庭资产里,黄金到底扮演什么角色——是情绪安慰剂,还是经过思考后的长期配置。

值得持续关注的,不是某一天金价波动了多少美元,而是

美联储何时真正从“高利率”转向“正常化”,地缘局势是走向缓和还是反复,全球央行购金的节奏有没有变化。

这些东西,才是真正推动黄金下一轮大趋势的力量。