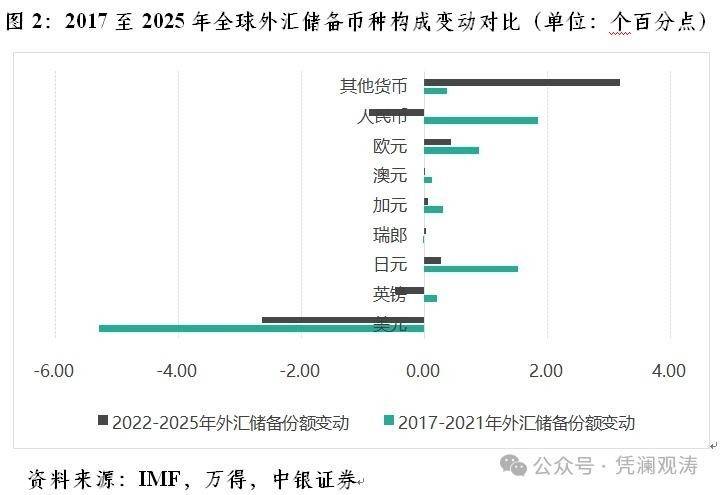

超越欧元,仅次美元,成为全球第二,人民币贸易结算比例超过20%

人民币究竟是如何在SWIFT数据粉饰太平的表象下,悄然突破20%的战略节点?这场无声的货币革命,又将如何重塑全球贸易结算的底层逻辑?

要读懂这一历史性时刻,必须先看清旧有体系的网络壁垒,再回到真实的市场现场,从资本流动、地缘博弈和产业变迁中寻找答案。近期资本市场出现了诸多变化。

从外部世界到投资人自身的表现,都有不少值得关注的现象。先后有两个大国的最高领导人来访华,对市场而言都属于积极信号。

尤其是美国总统访华之后,许多人原本认为中美之间的紧张关系可能因此得到某种程度的缓和。

按照不完全统计,今年香港市场的解禁市值较高,约有1.6万亿,而且基本上从这个月开始一直密集到年底。

港股市场按目前的速度,今年仍然可能保持在全球IPO数量第一名,募资金额可能保持前三。

原因在于美股市场升温之后,超级IPO重新出现,比如xAI等项目。即便没有AI大模型的影响,美股的募资金额第一也可能重新回到美国。

提到资本市场,有一个值得关注的现象。在市场对特定热点形成集中关注、估值偏高甚至泡沫化之后,投资者出于规避风险的考虑,会进行所谓的高低估值切换。这一现象在中美两国都曾发生。

以美股为例,大致在去年三四季度的时段,美股市场AI七姐妹中英伟达相对坚挺,仅下跌10%多一点,其余几家分别下跌20%甚至更多。

与此对应,传统行业的代表公司在去年四季度到今年2月之前出现了不同程度的上涨,比如沃尔玛市值突破了万亿美元。中国大致也是从四季度开始出现了同样的趋势转换。

不过有一个现象较难完全解释。今年2月底发生了美以伊战争,特别是发展到第二阶段时,由于霍尔木兹海峡的控制问题,市场担心战争不会像美国预期那样迅速结束,且会严重影响全球供应链通畅和能源供给,可能是中期影响。

在这两个问题的基础上,全球资本市场共同出现了所谓"去风险化"的现象。那个时候只有美元在涨。

简单来说,所有有风险的资产都被尽量处置,资金只持有流动性好的现金,以美元为典型代表。

因此美元对人民币汇率重新回到了6.8甚至以上,各种风险资产甚至美债都在下跌。

中国也出现了同样的情况。奇怪的是,从今年4月上旬开始,这些受惊的资金又重新开始了高风险偏好。

这一次高风险偏好在中美两国都有类似倾向:去年三季度因担心泡沫而逐渐离开的高估值、高热点赛道——美国当然是AI相关,中国也是AI相关,包括机器人等行业几乎唯一集中的赛道。

这些资金既把美以伊战争所可能引起的影响视为很小,又把去年底市场对AI泡沫估值过高的担忧一并忽视,重新高度拥挤地集中在了中美都有相似性的高估值、高热点赛道里。

因此曾经下跌10%到20%多的头部公司大部分都创了新高,英伟达也来到了5.5万亿美元市值。中国也有类似情况。

从企业基本面看,这一轮AI相关公司是否能支撑当前的高股价?同事最近做了一项偏宏观的研究。

结论是:美国今年标普500中较多公司,市场预期和它们自身的盈利预期都有所提高。但其中大约一半的增长,来自于去年底到今年初累计承诺的所有AI相关公司共同的资本性投入总额在产业链上造成的影响。

简单说,大公司承诺今年投入多少CapEx到AI数据中心等领域,这些投入又延伸到产业链上下游。

大家的预期和收入都建立在同一块积木上:对AI的资本性投入既要兑现预期又要落实到位,并且只能往上不能减少。这是一个比较特殊的现象。

底层那块积木不出问题,上面所有层级才能累推下去。第二个观察是今年一季报刚刚发完。

从3月底4月初开始的这一轮,过去两年AI热点集中公司重新上涨甚至多数创新高,部分原因在于:在季报上,这些最大的公司几乎都多多少少略超市场一致预期。

从董事会和管理层层面,中国和美国都出现了一种情绪:在讨论业务发展时,会建议甚至给管理团队一定压力,要求把公司的AI故事或AI在公司里的作用更多地呈现出来。

今天的市场就处在这样一个状况里。猜测有泡沫的人已经远不如去年四季度多。通常泡沫出现

问题和向下时,往往是大家共识认为没有泡沫的时候;当大家广泛讨论有泡沫时,反而可能递延泡沫的破裂。

即使是相对谨慎的研究报告,也只是把这一次与1996年到2000年底的互联网泡沫相比较,认为现在大概只相当于1998年的水平——进程走了三分之二,还有三分之一。

乐观的报告就更多了,似乎"这次真的不一样"已成共识。那么,这一轮AI是否与1996—2000年的互联网泡沫真有不同?

乐观者的视角是:当年那一轮互联网基础设施建设和2C应用公司在相当长一段时间内持续高规模投入,但商业模式迟迟未能

建立,需求似乎是商业模式构建出来的需求,而非真实存在的需求。这一轮AI公司,从C端到芯片、存储,整条链条上需求的传导是存在的;它们也非常努力地构建自己的收入模型,资本市场给出的回报也不错。这是乐观者认为的区别。

回到地缘问题。这次美国总统访华,美国先披露了与商务有关的内容,听起来像是美国占了便宜;之后中国商务部才发布中美谈判涉及的双方问题。

每一件事在美国媒体的宣传中都有对应面:进口波音对应的是发动机零部件保供;对关税和农产品采购的安排对应等额关税的讨论。

双方平等向下,相关金额暂时披露出300亿美元,关税下降也偏对等。有两个细节非常重要。

第一,中方确认了邀请美国领导人秋季再次访问的安排。这意味着在关税的中期问题上达成了某种平衡。

从去年4月开始,中间两次延后90天,关税阶段性减免,但一直没有一个中期答案。

如果确认了秋季互访,那几乎就要等到双方在这个问题上有一个至少中期的答案——因为继任者再处理是另一回事,至少要管到任内,即一两年的中期协议。

中方较晚披露的主要原因,可能是美国先做了大量宣传,需要把相对中立客观的情况补全一下,否则容易让外界以为美国单方面获得了一大堆权利。

但具体的细节仍有待落实,最终中期结果到底是什么样的,可能要在现在到9月之间敲定,7、8月份落实完之后,再确认9月访问的最终成型。

这次官宣中,双方对两国关系做了新的描述性重新定位。美以伊停火问题上,三方利益差别太大,停火并不容易。

但最近的一些细节非常有意思:在美国总统来访前几天,伊朗外长先来了;美国总统访华之后第四天,普京来了;普京走完之后第三天,巴基斯坦来了。

在两周时间里,四方先后到访中国,应该是中国在其中重新调停了一遍。这种密集程度若非有意安排,不会如此紧凑。

伊朗与美国谈判的真正底线是什么?官方理由是浓缩铀。但美国其实并不在乎伊朗是否拥有浓缩铀,以色列才在乎;而伊朗也在乎,这是它的官方理由之一。真正难解的,应该是霍尔木兹海峡的控制权。

伊朗这次因使用霍尔木兹海峡的控制能力,迫使了整个天平有所改变,这是一个最终不能被剥夺的筹码。无论怎么谈,伊朗不会同意这一筹码完全像从前一样,更不可能交给国际或美方共管。这才是谈判的底线。

接下来谈谈"历史每次都一样"的部分。过去20多年里,有几个国家曾尝试以不同方式摆脱石油美元体系的约束,甚至摆脱欧佩克的约束。

这几个名字非常耳熟:伊拉克在1999年欧元启用之后,最早尝试用欧元结算石油,其领导人是萨达姆;利比亚虽然向西方资本开放能源开采,

但同时倡导推动用一种非洲共同货币单位结算能源;委内瑞拉截止去年底,石油结算中有85%使用人民币;伊朗也努力脱离石油美元体系;此外还有俄罗斯。

这几个国家对应的历史事件不必赘述。底层都非常重要:尝试脱离石油美元体系。从冷战结束、苏联和东欧解体后,美国成为一极化的超级大国,控制这些问题不仅是美元问题,还包括能源定价权。

而今天美国自己也成为最大产油国之一,控制这些能源国家的意义更甚。当然,绝不能让人民币介入。

十年前这件事和人民币关系不大,但近年来委内瑞拉、俄罗斯、伊朗的结算情况都多少与人民币挂钩。

历史每次都一样,只是名义上每次的借口不同。冷战结束前以意识形态为名;东欧苏联解体后转为所谓中东地区"专制和民主"的对立;2001年9·11之后又以"反恐"和"价值主张"名义进行干涉,由此涉及伊拉克、阿拉伯之春等等。

具体到伊朗,它100%是所谓"匹夫无罪、怀璧其罪"。它在中东相对独特——最早波斯选择宗教时选了与当地不同的伊斯兰教派别。

除了地缘政治敏感(霍尔木兹海峡、伊朗高原)外,另一条线索是:往前看正好100年,中东开始大规模产油时,先是英国后英美再到美国按顺序控制,

把所有因素综合起来看:如果这次战争之后大家达成某种新平衡,美国显然没能像过去20年那样在中东随便掀翻一个政府,最后还是被迫坐下来谈,并找一个平衡点。

除了军事基地受到打击,可能也会加速美国在中东地区减少军事存在。结果就是中东要重新寻找新的合作方。

如果美国以阿富汗撤军为拐点、以这次谈判作为节点来减少军事存在,那么中东将重新寻找不同的联盟形式。

中国虽然规模很大,军事上也还可以,但当今外交主张不会帮任何一方开战,因此军事上不能这么联盟。

最近三周还出现了一个非常特殊的现象:美元30年期国债中标利率升到了5%以上。历史上这种情形发生过几次,有时只是短期波动(如2003年),有时则是金融危机的前兆(如2007年)。

中标利率高意味着市场需求较少——既然是中标结果,相当于美国财政部要发行这么多债,市场出价后只能用尽可能低的利率发行掉,最终利率定在5%。为什么需求较少?

可能是新美联储主席主张缩表,让美债少了一个最大买方——本来财政部发行时美联储自己可以先买。

也许是市场认为美国通胀不容易缓解,因为30年期债反映长期预期。也许大家对美国中长期经济前景或竞争力前景有所看淡。

不管怎样,如果美国的长债持续要以高利率发行,对它就构成挑战:在美元供需关系之外,美国赤字严重、债务总规模庞大、利息成本以高息偿还,将进入越来越麻烦的恶性循环。

美元、人民币、欧元三足鼎立的新时代已然到来,并将随着中国实体经济的稳步推进,走向更深远的未来。