资金切换!这类ETF近一月净申购超百亿,中证红利ETF规模突破百亿

A股分化格局正向极致化演绎。截至5月20日,沪深300指数年内累计上涨4.77%,而科创50、科创创业50指数涨幅均超过30%,光模块涨幅高达98%。

在科技股狂欢的同时,资金切换现象正在显现。据统计,以红利为代表的策略风格ETF近一月净流入123.83亿元,成为股票型ETF中唯一实现资金净流入的品种,显示资金逐步从“成长驱动”向“确定性主导”切换。

来源:Wind,截至2026.5.19

相关ETF规模迅速增长,截至5月20日,中证红利ETF招商(515080)连续10个交易日净流入9.6亿元,规模突破100亿元关口。

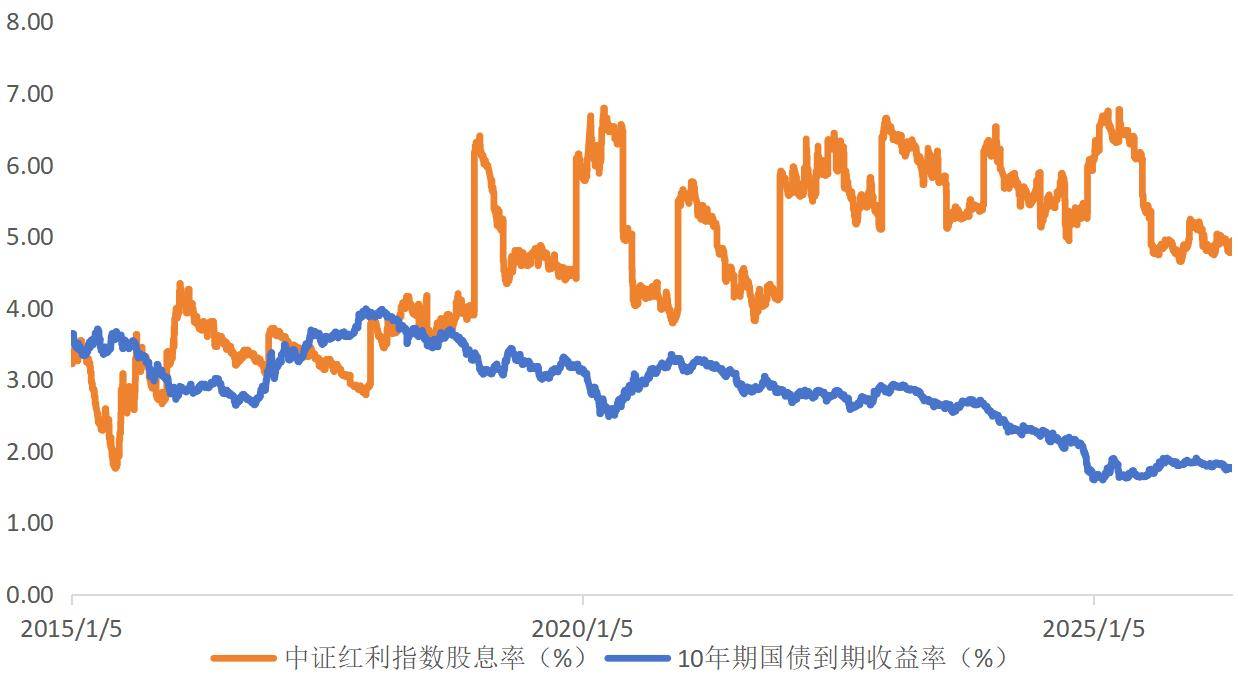

利率中枢持续下移,高股息资产“替代效应”愈发突出

无风险收益率的持续下行,是红利资产配置价值提升的大背景。

10年期国债收益率从2013年的4.6%高点一路下行,截至目前已回落至约1.8%水平。高分红产品的配置价值显得尤为突出,中证红利指数最新股息率接近5%。

以上数据来源:Wind、中证指数官网,截至2015.1.5-2026.5.15。

从历史数据来看,在无风险利率持续走低的过程中,高股息资产往往呈现出较强的“替代效应”,能够较好地承接追求稳健现金回报的中长期资金。

国信证券对未来险资增配红利股票空间进行了量化预测,核心假设保险资金运用余额保持10%以上增速,权益资产(股票+基金)占总资产比重逐步升至17.5%,其中OCI股票占权益资产的比重逐步升至44%。在此假设下推断未来三年(至2028年),险资投资OCI股票的增量合计将达约1.8万亿元,未来五年增量合计将达约3.5万亿元。

该机构认为,在利率中枢持续下行的背景下,险资通过增配高股息资产提升净投资收益并管理波动风险的趋势明确,以获取长期稳定股息、匹配负债成本为目标的配置型策略或将成为主流方向。

中证红利ETF规模突破百亿元

从市场层面的资金动向来看,红利资产的吸引力已经从机构端延伸至个人投资者。

截至5月20日,中证红利ETF招商(515080)已连续10个交易日实现净申购,合计净流入约9.6亿元,最新规模已突破100亿元关口。这一持续的资金流入趋势,反映出市场参与者对红利策略的认可度正在稳步提升。

2026年3月,中证红利ETF招商完成了上市以来的第16次分红,每十份分红0.15元。从上市起累计,每十份基金份额累计分红4.0元。

值得关注的是,截至5月20日,中证红利ETF招商上市以来累计涨幅达101%,年化回报12%。

机构展望:红利策略具备长期配置基础

事实上,A股的生态正在发生系统性变化,为红利资产提供了更好的生长土壤。

数据显示,全市场上市公司2025年合计分红2.43万亿元,较上年增加805亿元,平均股利支付率达37.7%,实施一年多次分红的公司达1052家,287家公司分红总额超过10亿元。上市公司整体分红意愿与能力的持续提升,意味着高股息策略的可选标的池仍在扩容,为红利策略的底层资产提供了更加丰富的配置空间

展望后市,机构对红利策略的长期配置价值持积极态度。

中金公司认为,从基本面维度看,A股企业资本开支增长有所放缓,自由现金流维持较好状态,上市公司通过提升分红力度实现股息率提升或维持分红规模的能力仍在增强。

方正证券认为,2020年以来全球进入高利率、高贴现环境后,红利“现金流前置、估值久期更短”的优势被放大。国内进入弱复苏、低通胀和利率下行阶段后,红利“类债化”特征显著强化。地产调整推动ERP中枢上行,市场对低估值、稳分红资产的配置需求持续抬升。

换句话说,红利并不是任何时候都占优,但一旦进入增长放缓、利率回落、风险溢价抬升的阶段,它往往就是最容易被持续重估的一类资产。

风险提示:基金有风险,投资需谨慎。