10年期美债收益率逼近4.5%“心理生死线”!资深策略师大胆预言:年内收益率将冲破5%并警告5%非终点

就在美国国债交易员争论30年期收益率是否会持续冲破5%大关之际,一位市场资深人士正押注一个更为大胆的预测。

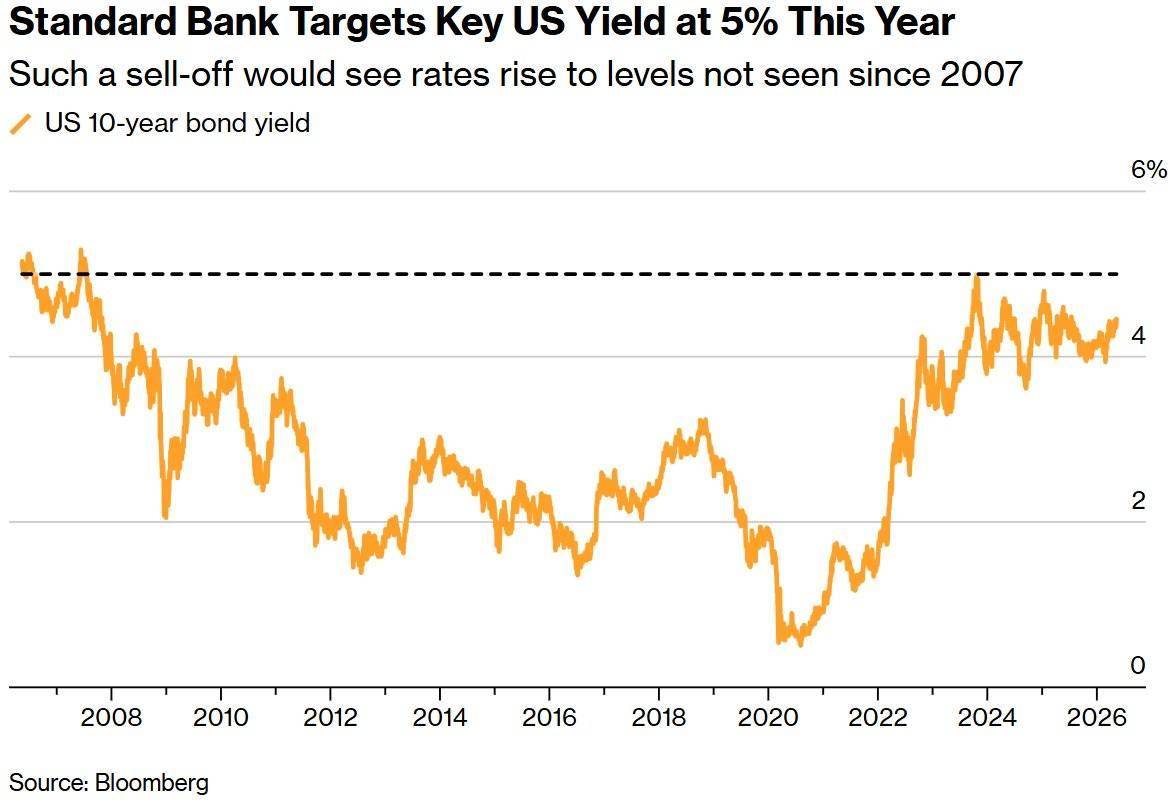

智通财经APP注意到,伦敦标准银行G10策略主管史蒂文·巴罗预言,受持续通胀影响,10年期美债收益率今年将触及5%。除了2023年10月曾出现过几小时的狂热交易外,这一美国基准债券收益率自2007年以来从未逾越过该水平。此外,这一预测比媒体调查的策略师年底平均预测值高出了80多个基点。

中东战争导致的全球能源市场动荡重新引发了通胀担忧,这使得巴罗在今年早些时候提出的5%收益率预测显得更加具有合理性,尽管这远非市场共识。

巴罗在采访中表示,“这一观点并非由战争主导,只是被战争强化了,”“美联储可能会保持过于宽松的政策,结构性通胀压力正在上升,而且我不认为政府会在预算方面采取任何行动。”

标准银行预计今年美国关键国债收益率将达到5%

本周二,10年期美债收益率在4.46%左右波动,而2月下旬美国和以色列袭击伊朗之前,该收益率仅为3.94%。降低基准利率一直是特朗普政府和财政部长贝森特关注的关键难点。

受中东冲突引发的能源价格飙升影响,美国国债与其他债券市场共同遭受重创。这不仅存在波及经济其他领域的风险,还推高了市场对通胀风险的衡量指标。收益率若突破5%,将加剧债务可持续性的担忧,给全球企业借贷成本施压,并可能引发资金从股市流向债市的轮动。

即便如此,要让美国基准债券收益率达到5%,仍需要更大规模的抛售。对于交易员来说,这是一个具有重要心理意义的门槛,当30年期国债在这一水平附近交易时,通常会吸引逢低买入者。与此同时,10年期收益率今年迄今尚未突破4.5%。

巴罗在谈到近期美债利率的波动范围时表示,“大多数人只是假设过去发生的事情将会持续下去,”“市场目前能够守住4.5%的收益率,且我们还没有真正持续升至5%,这并不意味着未来不会发生。”

巴罗拥有四十年的策略师经验,他表示其对债券的看空结论反映了他多年来对供给侧通胀压力的关注。他列举了一系列因素,包括全球供应链瓶颈、气候变化的持续影响以及收紧的移民政策限制了劳动力供应,这些因素都在推高消费价格,进而推高美债收益率。

巴罗称,他的“非共识”地位可能源于他是独立工作,而非庞大策略师部门的一员。

“我曾在大型研究团队工作过,有时为了调整一个预测值要争论两个小时,”他补充道,这可能会导致“平均化偏见”,从而回避大胆的判断,“大家往往倾向于做持平的线性预测。”

巴罗在2021年对美债的看空预测被证明具有先见之明,当时复苏的经济推高了收益率。近年来,他还成功预测了美元和英镑的走势,尽管他在日元的持续疲软上曾判断失误。

债券多头和部分政策制定者提出的一个理由是,人工智能将改变美国经济,提高生产率并证明宽松货币政策的合理性。对此,巴罗持怀疑态度。

“也许是因为我年纪大了,但在经历了几次所谓的‘奇迹般’、能提升生产率的技术发展——而这些技术实际上并没有起到多大作用之后——我不太愿意对此做过度解读,”他表示。

美债收益率逼近4.5%:华尔街多空激辩

随着10年期美债收益率强势突破4.5%这一“心理生死线”,华尔街正陷入一场近二十年来最激烈的辩论。一边是坚信通胀已结构性失控、收益率必将冲向5%的“新鹰派”;另一边则是认为高利率已至强弩之末、债市迎来黄金坑的“抄底派”。这场辩论的结果,将直接决定全球资产定价之锚的走向。

鹰派预警:5%或非终点,通胀已入“不利情景”

以标准银行策略主管史蒂文·巴罗为代表的空头阵营认为,目前的收益率上行并非短期波动,而是全球宏观逻辑的根本性重塑。他们的核心逻辑建立在“战争+政策+结构”三足鼎立之上。

首先,伊朗冲突对全球能源供应链的打击已不再是暂时的冲击,而是转变为长期的溢价成本。当能源价格在高位徘徊超过18个月,通胀压力将不可避免地从燃料扩散至服务业和工资领域。其次,美联储在2026年初表现出的降息迟缓,被鹰派解读为对通胀预期的妥协,这种“货币政策偏软”可能导致通胀预期失去锚定。

更深层的原因在于结构性通胀的回归。从气候变化导致的绿色成本,到收紧的移民政策限制劳动力供应,再到全球供应链的碎片化,这些因素共同构建了一个“高通胀、高利率、高波动”的新常态。在鹰派眼中,10年期美债收益率触及5%只是回归2007年以前的常态,而非极端异常。

ING在5月12日的分析中指出,10年期收益率目前位于4.45%,"4.5%已在视野中"。一旦触及该水平,将吸引许多结构性买盘,但"同样可以轻易继续走高",尤其是价格压力没有任何缓解迹象。该行警告,如果战争持续,通胀可能升至5%,美联储无法在此环境下降息。

摩根大通在5月的最新简报中警告称,“通胀底部已经抬高”。他们认为 60/40 股债配置正面临挑战,通胀的粘性(特别是能源冲击后)可能导致债券价格进一步下跌。

多头坚守:高票息即是正义,4.5%是股市的红线

与此同时,多头阵营则在4.5%的阵地上筑起坚实的防线。嘉信理财和部分资产管理机构认为,美债市场已经超卖,目前的收益率水平已经具备了极高的配置价值。

看好债市的分析师认为,虽然通胀数据火热,但美国消费者的韧性终有尽头。高昂的借贷成本已开始压制房地产和制造业的扩张,经济增速的放缓最终将成为抑制收益率上行的“自动刹车”。对于长期投资者而言,锁定4.5%以上的无风险回报率,在未来的衰退周期中将是极佳的对冲工具。

此外,多头寄希望于“技术奇迹”。虽然如巴罗等资深策略师持怀疑态度,但摩根大通等机构的部分分析师仍认为,人工智能对生产力的提升将在2026年下半年开始显现,通过降低生产成本来对冲能源通胀,从而为美联储打开降息空间。

Bespoke投资集团的保罗·希基在3月的判断或许最能概括当前市场的微妙心态:如果年底看到4.5%,那倒不那么令人担忧;但如果在一两个月内就突破4.5%,那将是一个大问题。如今,这一"大问题"似乎正在逼近——10年期收益率距离该关口仅差4个基点,而30年期已率先突破5%。

市场正站在关键抉择点。看空者手握能源冲击与财政恶化的王牌,看多者则寄望于增长放缓与央行转向。无论哪一方最终胜出,4.5%这一心理关口一旦被实质性突破,都将重新定义全球资产定价的基准。

来源:智通财经