一场战争如何改变美国经济?六张图揭示油价、通胀与利率全链条冲击

伊朗战争正开始以多种方式影响美国经济,既有直接冲击,也有更为隐性的传导路径。其中,能源价格飙升成为最明显的影响,而对整体经济增长的潜在冲击则仍在逐步显现。

尽管自冲突爆发以来,市场对经济衰退的担忧有所升温,但多数经济学家认为,这场战争对美国国内生产总值(GDP)的影响总体有限,预计仅会拖累增长数个百分点中的一小部分。

不过,一个关键变量在于战争持续时间。如果当前停火协议能够维持,通胀压力可能逐步缓解;但若冲突再度升级,前景将显著恶化,甚至可能威胁过去两个季度以来本已脆弱的经济增长。

Truist Advisory Services首席美国经济学家Mike Skordeles表示:“这场冲突会侵蚀一部分增长,但整体经济仍能承受。更大的问题在于不确定性。”

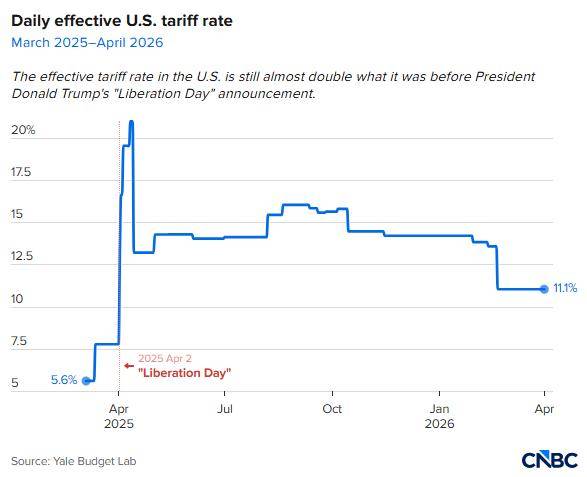

事实上,这种不确定性已在过去一年持续笼罩美国经济。从特朗普政府在2025年4月推出“解放日关税”开始,到当前更为强硬的外交政策,市场始终处于不确定环境之中,而战争进一步加剧了这种压力。

当前市场面临的核心问题包括:战争期间通胀上升是暂时现象还是持续趋势?消费者支出是否会受到冲击?以及依赖能源进口的国家将受到多大影响。

在这些问题之上,美联储及其他央行的政策反应成为关键变量。

Skordeles指出:“伊朗很重要,油价也很重要,但收入等其他因素仍在支撑经济。另一个不确定性来自美联储——这正在推迟降息,而不是取消降息。这意味着消费者将面临更高的借贷成本。”

能源冲击:油价与消费双重压力

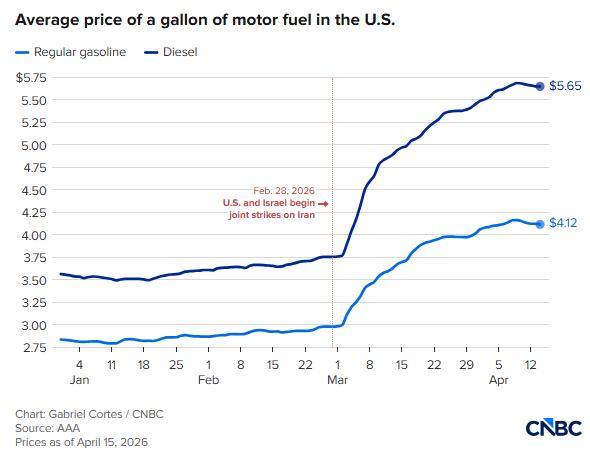

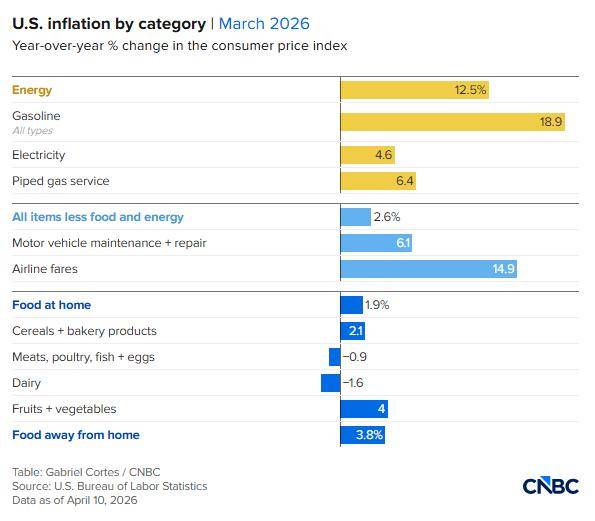

能源价格上涨正直接冲击消费者。根据AAA数据,美国汽油平均价格已升至每加仑4.10美元。同时,抵押贷款利率上升也拖累房地产市场,3月成屋销售降至九个月低点。

不过,消费仍表现出一定韧性。美国银行数据显示,3月借记卡和信用卡支出同比增长4.3%,创三年多来最大增幅,其中加油站消费飙升16.5%。即便剔除能源因素,消费仍实现3.6%的“健康增长”。

此外,税收退税增加也对消费形成支撑。今年平均退税金额为3521美元,同比增长11.1%。

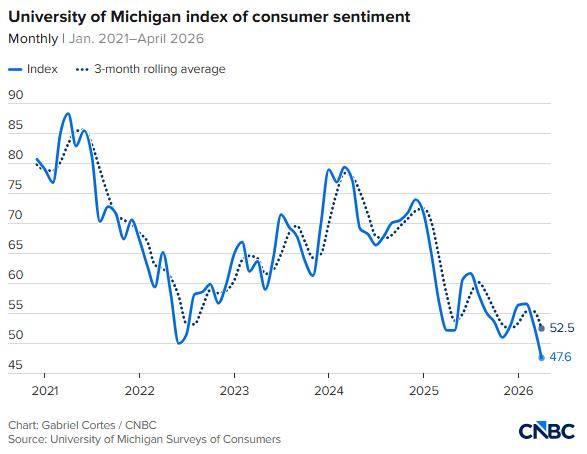

然而,这种实际消费表现与消费者信心形成明显背离。密歇根大学调查显示,美国消费者信心已跌至上世纪50年代以来最低水平,低于历次战争、滞胀时期及金融危机水平。

不过,分析人士指出,消费者“言行不一”的情况并不罕见。摩根大通资产管理首席策略师David Kelly表示,尽管信心低迷,预计实际消费仍将保持增长,但节奏将放缓。

油价成关键变量

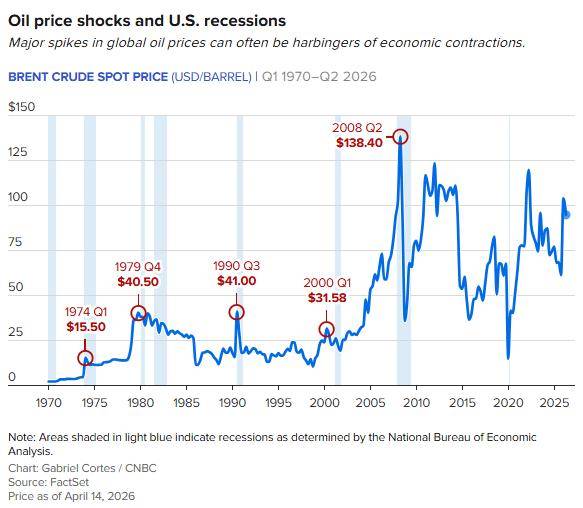

经济学家普遍认为,油价将成为决定战争经济影响的核心因素。

RSM首席经济学家Joseph Brusuelas指出,当WTI原油价格升至125美元/桶时,才会对经济构成真正冲击,因为届时需求破坏将明显加剧。

目前WTI油价约为91美元,低于此前一度触及的115美元高点,距离“危险区间”仍有一定距离。

他说:“我们尚未看到结构性损伤,目前还无法判断中东地区生产和炼油能力受损程度。”

增长放缓与降息预期变化

经济学家普遍预计,这场战争将导致经济增长放缓,但不会引发系统性崩溃。

高盛已将今年GDP增长预期下调至2%,较此前预测下降0.5个百分点。亚特兰大联储预计一季度增长约为1.3%。

与此同时,高盛预计失业率将升至4.6%,并认为经济放缓最终将促使美联储在今年晚些时候实施多次降息。

高盛经济学家表示:“油价上涨、前景不确定性增加以及就业数据强劲,使美联储目前维持观望态度。我们预计,失业率上升与通胀改善有限的组合,将支持9月和12月降息。”

这一预期比市场当前定价更为激进。市场目前预计最早要到2027年中才会降息,而美联储此前仅暗示可能降息一次。

通胀仍是最大阻碍

通胀仍是制约政策转向的关键因素。

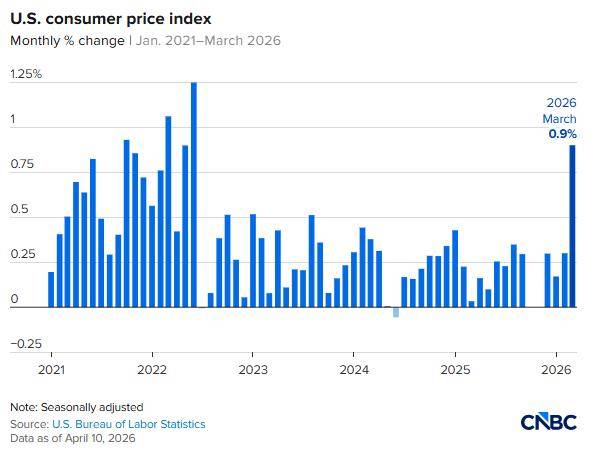

数据显示,3月CPI环比上涨0.9%,同比升至3.3%;但核心通胀(剔除食品和能源)环比仅上涨0.2%,同比为2.6%,仍高于美联储2%的目标,但呈现回落趋势。

生产者价格指数(PPI)同样呈现类似分化:整体上涨0.5%,核心仅上涨0.1%。

此外,纽约联储调查显示一年期通胀预期为3.4%,低于密歇根大学调查的4.8%,显示市场对通胀前景仍存在分歧。

全球外溢效应与供应链压力

战争影响不仅限于美国。由于欧洲和亚洲对中东能源依赖较高,其受到的冲击可能更大。

Skordeles表示:“目前更像是价格冲击,而非供应冲击。亚洲受到的影响更大,因为其能源依赖度更高。”

战争已扰乱全球供应链。纽约联储全球供应链压力指数在3月升至2023年1月以来最高水平。

不过,整体来看,市场仍认为冲击可控。

“能源成本虽然上涨,但相较历史仍不算极端,”Skordeles表示,“经济会受到影响,但不会是灾难性结果。”

来源:FX168全球投资