银行理财不香了?1月规模掉1000亿,投资者“倒戈”公募、基金新开户激增169%

出品|搜狐财经

作者|汪梦婷

编辑|杨锦

2026年的1月,本应是银行理财惯例中的“开门红”旺季,却意外遭遇了一场“倒春寒”。

全市场理财规模缩水逾千亿,头部大行理财子更是成为了缩量的重灾区。与此同时,公募基金却在权益市场的回暖中异军突起,月度发行份额创近三年新高,开户数更是翻倍。

“一冷一热”背后,并非简单的季节性波动,还有居民财富在“降息周期”与“赚钱效应”博弈下的自发迁移。数据显示,今年1月,公募基金业绩表现优异,35只基金月度收益超过30%,还有3只基金涨幅超过50%。

这种极端的业绩表现,不断通过社交媒体发酵。而银行理财长期以来宣传的“低波动、小确幸”,在权益基金单月50%的暴利面前,显得有些苍白无力。

银行理财遇“倒春寒”,1月规模缩量千亿

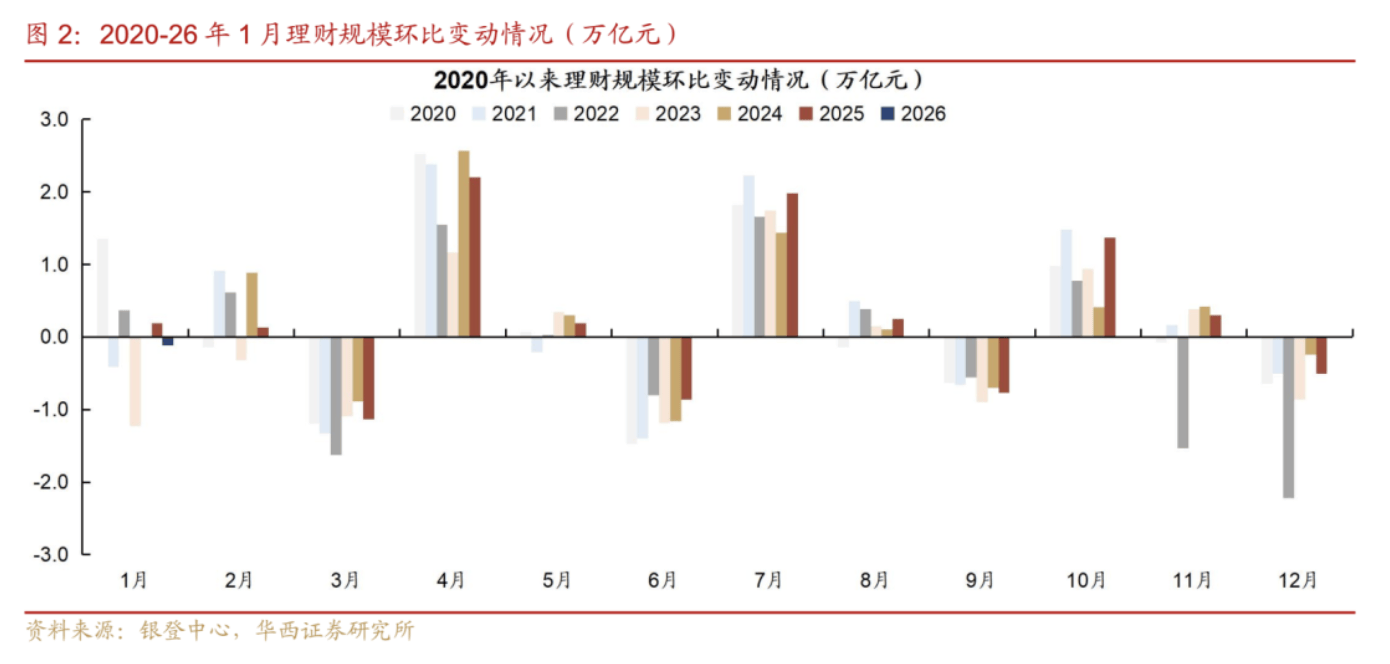

按照往年惯例,1月通常是银行理财的“开门红”时点,然而今年1月的数据却给市场泼了一盆冷水。

据华西证券数据,全市场银行理财规模在1月内缩量1142 亿元,并未如市场预期那样回升。其中月末周(26-30日),在回表的驱动下,理财规模再度承压,环比降1788亿元至33.18万亿元。

市场呈现出鲜明结构性特征。过去两年狂飙突进的头部理财子公司,在今年首月反而成为了缩量的重灾区。

据证券时报及相关渠道统计,规模排名前列的14家理财公司1月末管理规模合计为24.59万亿元,环比下降约8150亿元。这一降幅主要由国有大行理财子贡献,四大国有行理财公司降幅接近5000亿元。

一般来说,银行理财的规模变动具有一定规律。年末受银行考核、存款冲量影响,资金会从理财流向存款,而到了次年1月,随着考核压力释放,资金会重新回流理财。

回溯过往四年1月规模变动,除 2023 年受赎回潮影响大幅下降以外,其余年份多季节性走升,平均增幅为1900亿元。

为何“开门红”变成了“开门黑”?综合多家机构的分析显示,主要以下因素共振影响:

第一, 信贷投放抢跑导致的“资金回表”。今年春节较晚,1月各大行重点冲击信贷“开门红”,通过发行高息大额存单或结构性存款,将原本处于理财账户的资金强制“虹吸”回表内。

第二,存款利率持续下行的冲击。 1月多家银行调降挂牌利率,理财产品的业绩基准也同步下移,投资者或认为理财的收益优势已不足以抵消其净值波动的风险。

第三,节前现金流需求的季节性爆发。2月15 日将迎来春节假期,在此之前居民对现金的需求量增高,可能会赎回部分理财产品换取流动性。

基金发行创3年新高,开户数大增

与理财端的“冷清”不同,随着1月股市信心的小幅修复,市场交投情绪升温,部分风险偏好略高的资金开始向公募基金回流。

今年1月公募基金发行十分火热,份额显著提升。Wind数据显示,1月公募基金合计发行基金产品169只(以认购起始日期计算),同比增加87只,为近三年最高;发行份额1611.21亿份,同比上升约132%;平均发行份额9.95亿份,为近一年最高。

从产品发行结构来看,混合型基金发行规模最大,达到662.02亿份,占比41.09%,产品数55只,其中杨冬管理的广发研究智选募集份额72.21亿份。

股票型基金发行规模紧随其后,为369.63亿份,占比22.94%,产品数68只;债券型产品发行份额204.37亿份,产品数量17只。

值得注意的是,随着“养老”与“稳健”需求持续,FOF产品渗透率进一步提升。今年1月FOF发行规模提升,月度发行规模达到355.94亿元,占比22.09%。

开年基金新开户数更是大幅增长。上交所官网数据显示,2026年1月基金新开户数为54.63万户,2025年12月开户数为24.41万户,环比增长123.8%。相比去年同期的20.33万户,同比增长168.72%。

公募市场的火爆来自“赚钱效应”,当理财产品陷入“低收益、高波动”的尴尬境地时,投资者“用脚投票”。

Wind数据显示,1月部分公募基金斩获了可观的月度收益,35只基金月度收益超过30%,3只基金涨幅超过50%,其中国投瑞银白银期货基金以61.6%的月度收益领涨全市场。

按照目前银行理财2%-3%的年化收益计算,这些绩优基金仅用一个月时间,就走完了理财产品需要20余年才能积累的收益。