金银现货延续反弹,机构研判:贵金属逻辑未变,工业金属供需支撑坚实

继前一交易日大涨后,2月4日早间,黄金现货继续反弹,盘中突破5000美元/盎司关口。截至9:00,伦敦金现最高触及5017.39美元/盎司,日内涨超1%。

有色板块开盘强势,湖南白银、湖南黄金双双涨超5%,白银有色、紫金矿业、华锡有色、洛阳钼业等跟涨。有色矿业ETF招商(159690)涨1.16%。

【有色产业链:上游矿业赚饱,下游业绩承压】

2025年初以来,主要有色金属价格普遍显著上涨。贵金属方面,伦敦现货黄金价格自2025年初低于2600美元/盎司持续攀升,一度升至近5600美元/盎司。伦敦现货白银价格也从不足29美元/盎司快速上扬,一度突破121美元/盎司,期间最大涨幅达330%。

基本金属同样表现强劲。沪铜主力合约价格从2025年初的不足7.3万元/吨起步,年末突破10万元/吨,年内最大涨幅超过40%。沪铝主力合约价格也从不足2万元/吨,上涨至年末突破2.3万元/吨。

金属价格冲高,对处于产业链上游的矿企业绩形成显著利好。

截至最新,紫金矿业、洛阳钼业分别以520亿元、208亿元的预期净利润上限位居行业盈利榜前列。紫金矿业归母净利润同比增长59%至62%,洛阳钼业归母净利润同比增长47.8%到53.71%,两家公司均录得历史最好业绩。

其他矿企方面,盛和资源净利润变动上限高达339%,华钰矿业净利润增幅上限达255%,北方稀土、赣锋锂业、天齐锂业、湖南白银、中国稀土净利润增幅翻倍。

来源:Wind,截至2026.2.3

同样面临金属价格上行,下游加工业更多感受到的是成本压力。

主营锌锭、锌合金的罗平锌电2025年该公司业绩延续亏损,亏损1.65亿元至1.95亿元。该公司公告表示,2025年锌精矿市场整体供应偏紧,公司报告期内锌精矿采购单价上涨,导致公司锌产品毛利下降较大;同时进口原料矿点价结算增加了亏损。

行业人士分析指出,当前有色金属上下游商品价格传导过程中,从矿端至金属原料端的传导相对顺畅,但从金属原料向加工环节乃至终端环节传导仍有制约。2025年以来有色商品价格持续冲高,对处于产业链中下游的加工企业形成了前所未有的成本挤压。

【聚焦上游资源品——有色矿业指数十年年化涨幅近15%】

有色矿业ETF招商(159690)所跟踪的有色矿业指数是一只高度聚焦于有色金属产业链最上游——矿产资源开采环节的指数。

基于纯粹聚焦于上游资源开采企业,当有色金属价格(如铜价、金价、锂价)上涨时,这些公司的利润会直接、快速地提升,因此有色矿业指数表现出更强的价格弹性,贝塔值更高,在商品牛市或通胀环境中进攻性十足。

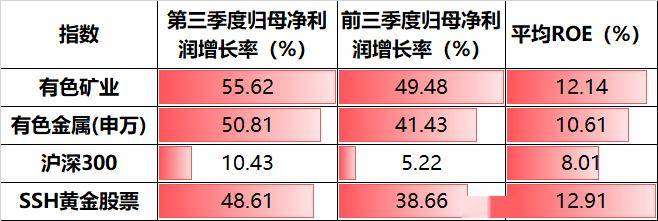

2025年前三季度,有色金属行业归母净利润同比增长41.43%,其中,第三季度同比增幅进一步扩大至50.81%。中证有色金属矿业指数盈利弹性优势更大,前三季度、单季度归母净利润分别为49.48%、55.62%。

来源:Wind,截至2025.9.30

从历史表现来看,有色矿业指数相对同类指数弹性更高,近十年累计涨幅353.53%。

来源:Wind,2016.2.1-2026.2.1

其表现与大宗商品价格周期的关联度相对更高。相比之下,其他同类指数的逻辑则更为复杂,需要同时判断上游资源价格和下游加工利润的变化。对于希望直接对资源价格进行布局的投资者来说,有色矿业指数是更直接、更高效的工具。

【机构研判:有色行情并未终结】

展望后市,机构普遍认为,贵金属长期逻辑并未发生变化。

东方证券指出,随着沃什任命落地,贵金属的乐观预期回摆,但考虑降息仍是大方向,贵金属根本逻辑并未改变。中长期看,美国联邦政府债务风险仍存,美元地位面临挑战,全球货币体系重构下,黄金仍有持续表现的机会。

与贵金属不同,铜、铝等工业金属的行情由更坚实的基本面供需格局支撑。

湘财证券指出,铜价中枢由宏观β+实体需求α共同形成(价格“中枢”不是短期价格)。价格中枢不取决于短期供需关系,而是由宏观环境奠定一个“底盘”,由真实、可持续的实体需求决定“抬升多少”。

一方面,工业金属具备供给刚性。长期资本开支不足导致资源瓶颈。铜矿品位下降、新增产能有限;国内电解铝产能面临“天花板”。全球对关键矿产的战略性管控也限制了供给弹性。

另一方面,需求则动能强劲。绿色转型和AI产业革命创造了结构性增长需求。铜是电气化基石,广泛用于新能源、电网及AI数据中心;铝受益于汽车轻量化、光伏等领域;锡则与半导体产业链深度绑定。

风险提示:基金有风险,投资需谨慎。