民生银行:“小微之王”艰难转型,净利润连续7季度下滑

作为国内第一家民营股份制商业银行,民生银行(SH:600016、HK:01988)曾经被誉为“小微之王”。

10月30日晚间,民生银行发布2025年三季报,前三季度实现营业收入1085.09亿元,同比增长6.74%;归属股东的净利润为285.42亿元,同比减少6.38%。

第二天,民生银行即收到国家金融监督管理总局开出的巨额罚单:因存在部分贷款、票据及同业业务管理不审慎,以及监管数据报送不合规等问题,被处以罚款5865万元,相关责任人被处以警告及合计36万元的罚款。

前脚公布三季报,后脚接到“天价”罚单,折射出民生银行转型的艰难。

三季报“增收不增利”净利润同比下降6.38%

10月30日晚间,民生银行发布2025年三季报。报告显示,该行实现营业收入10月30日晚间,民生银行发布2025年三季报。

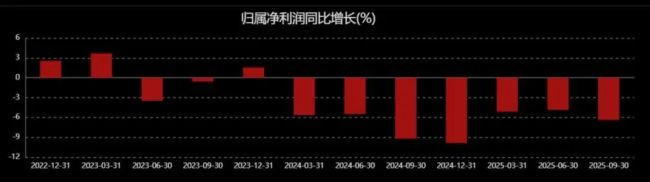

报告显示,该行实现营业收入1085.09亿元,同比增长6.74%;归属于该行股东的净利润为285.42亿元,同比减少6.38%。其中,第三季度营收361.25亿元,同比增长4.61%;净利润71.62亿元,同比下降10.61%。

业内人士坦言,这样一份三季报,可谓“增收不增利”。

具体分析可以发现,民生银行前三季度营业收入6.74%的同比增长,主要来源于利息与非利息净收入增长。其中,利息净收入755.10亿元,同比增长17.67亿元;净息差1.42%,同比提升2BP;手续费及佣金净收入143.88亿元,同比增长1.00亿元;其他非利息净收入同比增长49.82亿元,增幅36.55%。

拉长时间看,民生银行的盈利停滞非自今日。

财报显示,民生银行归母净利润2020年为343.09亿元,同比下滑36.25%。此后,一直徘徊在320亿元—360亿元区间。2024年,归母净利润下滑9.85%,来到区间下限附近。

进入2025年后,民生银行的净利润仍未止跌。前三季度,该行归母净利润同比下滑6.38%至285.42亿元,其中三季度归母净利润同比下滑10.61%,连续第七个季度下降。

前九月不良贷款率1.48%拨备覆盖率143%偏低

除了营收与净利润,除了营收与净利润,资产质量也是业内比较看重的经营指标。其中,资产总额与不良贷款率这两个指标尤为重要。

财报显示,2020年—2024年间,民生银行资产总额分别为:6.95万亿元、6.953万亿元、7.256万亿元、7.675万亿元、7.815万亿元。整体看,该行总资产近年增速不大。

2025年三季报显示,截至报告期末,民生银行资产总额7.873万亿元,比上年度末增加0.74%。其中,发放贷款和垫款总额44367.59亿元,比上年末下降137.21亿元,降幅0.31%;个人贷款和垫款总额较上年末减少3.17个百分点。

与此同时,民生银行不良贷款总额658.57亿元,比上年末增加2.4亿元,增幅0.38%;不良贷款率1.48%,比上年末上升0.01个百分点;拨备覆盖率143.00%,比上年末上升1.06个百分点。

进一步拆分不良贷款后可以发现,民生银行可疑类贷款、损失类贷款规模均较上年末有所提升,增幅分别为21.21%和10.76%。因此,业内人士分析,该行不良贷款有所抬头,未来的资产质量依旧面临下行压力。

公开信息显示,目前国有大行的不良率普遍控制在1.3%—1.4%以下,部分优秀的股份制银行控制在1.2%左右。相比较而言,民生银行的不良贷款率在国内同业中处于较高水平。

至于拨备覆盖率,国内金融监管机构要求的拨备覆盖率底线是100%,但通常会设置150%作为指导性的“舒适线”。目前,国内部分银行拨备覆盖率通常保持在200%甚至250%以上,以应对未来可能出现的更严峻的资产质量压力。

有分析师坦言,与那些拨备覆盖率超过200%的银行相比,民生银行三季报143%拨备覆盖率偏低,风险抵补能力相对较弱。

三季报次日收5865万罚单合规经营状况亟待改善

10月30日晚间,民生银行公布2025年前三季度业绩。次日,该行就收到国家金融监督管理总局开出的巨额罚单。

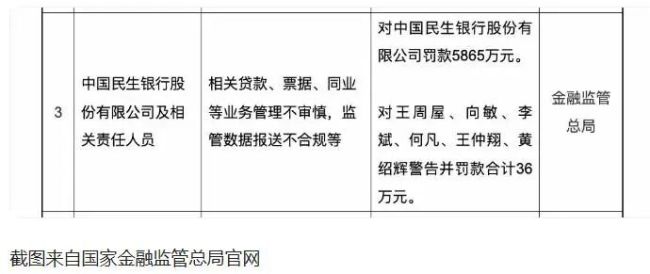

国家金融监管总局官网显示,因存在部分贷款、票据及同业业务管理不审慎,以及监管数据报送不合规等问题,民生银行被处以罚款5865万元。

除机构罚款外,包括该行王周屋、向敏、李斌、何凡、王仲翔、黄绍辉在内的6名相关责任人员也被警告并处以合计36万元罚款。

这是民生银行2025年以来收到的第二笔千万级罚单。

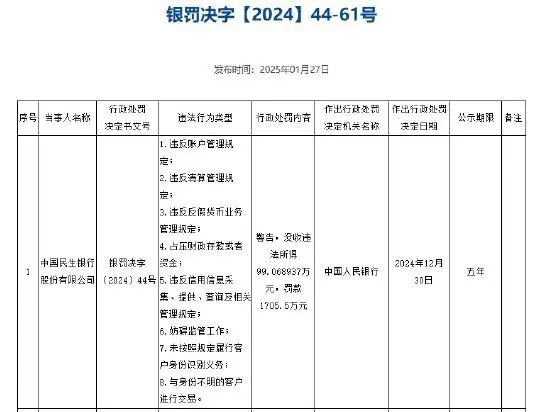

早在今年1月,民生银行就收到中国人民银行开出的1804.57万元罚单。

罚单显示,民生银行涉及违反账户管理规定、违反清算管理规定、未履行客户身份识别义务、与身份不明客户交易等8项违规。因此,被警告并没收违法所得99.07万元,罚款1705.5万元。与此同时,该行另有17名相关责任人被处罚。

冰冻三尺非一日之寒。

事实上,自2020年至2025年10月,民生银行不止一次收到金融监管机构大额罚单。

2020年9月,因为4类30项严重违法违规行为,民生银行被银监会合计罚没10782.94万元。违法违规事项涉及房地产与政府相关融资违规、公司治理与人员管理漏洞、信贷与理财业务乱象、同业与内控问题。

2021年7月,民生银行因监管问题屡查屡犯、理财业务违规调节收益、同业业务管理混乱等31项违法违规事实,被银保监会处以1.145亿元罚款。

当时,IPG首席经济分析师柏文喜对媒体表示,民生银行集中在理财业务的违规,表明在传统的放贷业务领域,民生银行出现对自身竞争力式微的焦虑,从而希望在理财业务上寻求突破与增长,但在非放贷业务的理财领域放松了合规管理和风控意识,导致违规频发的同时也引发大量的新增投诉。

综合来看,从2020年的亿元罚单到2025年的千万级处罚,这些年,民生银行暴露的问题不仅涉及金额巨大,更频繁指向贷款、票据、同业等核心业务的管理不审慎。有分析称,这说明民生银行合规经营状况亟待改善。