泡泡玛特跌出机会?发誓不买的段永平反悔了

这与段永平此前的态度大有不同。在过去的几个月中,段永平多次提及泡泡玛特。今年年初,段永平就表示,“我大致看过泡泡玛特,觉得他们确实蛮厉害的。不过,我依然无法理解人们为什么会需要这个东西,万一过两年大家都不要了呢?”

段永平态度反转当日,连跌多日的泡泡玛特股价一度翻红,收盘时股价为148.7港元/股,总市值约2000亿港元。而在3月25日财报发布后,泡泡玛特股价连续下跌,3月25日及26日两个交易日累计跌幅达30.6%。拉长时间来看,与去年8月时的最高点相比,泡泡玛特股价已然“腰斩”。

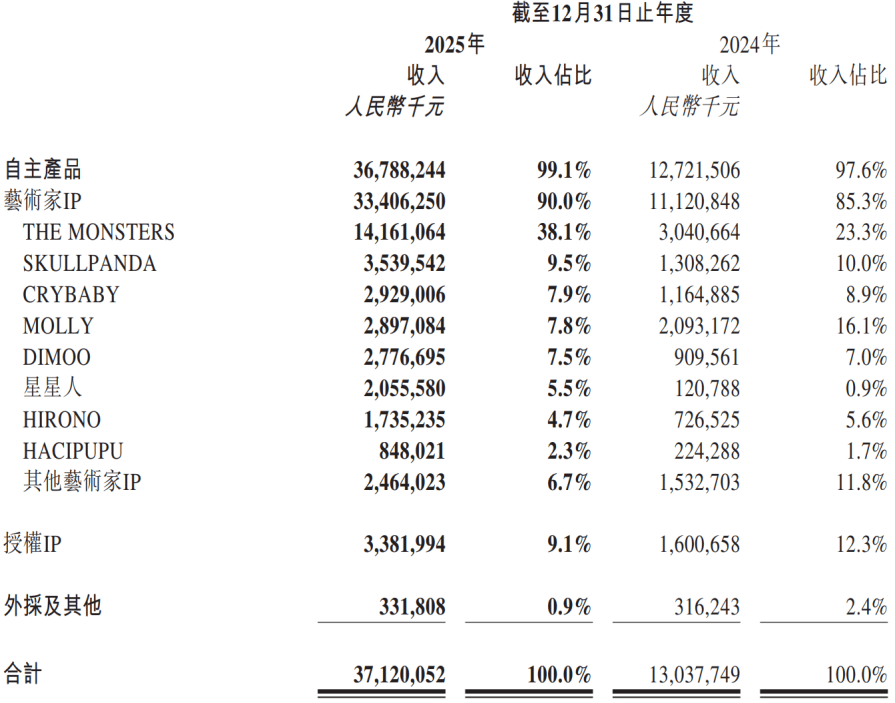

不过,股价持续大跌的泡泡玛特,业绩却十分亮眼。2025年,泡泡玛特实现营收371.2亿元,同比增长184.7%;归母净利润127.8亿元,同比增长308.8%。

泡泡玛特旗下的知名潮玩IP LABUBU也在2025年增长迅速。年内,LABUBU所属的THE MONSTERS系列IP收入达141.6亿元,同比增长365.7%,占公司总营收之比达到38.1%,同比提升14.8个百分点。

业绩大涨投资者却“用脚投票”,或源于泡泡玛特主动控速。

在投资者交流会上,泡泡玛特董事长兼CEO王宁表示,2026年公司将努力实现不低于20%的成长速度。美银证券研报显示,这一收入指引低于市场预期的30%,这意味着在高基数下,2026年下半年收入或出现同比下滑。此外,高盛在与投资者的沟通中也指出,市场反应主要反映了对增速放缓的担忧,尤其是美国市场的第三方数据显示年初至今仍在持续减速。

段永平的发言则展现出了与市场观点截然不同的思路。在段永平看来,经济学的“速度”实际上是物理里面的“加速度”。投资买的是未来的总量,是物理里面的“速度”x“时间”得到的“总长度”,当然有点“加速度”会在单位时间里跑得更远。

不同观点相互博弈,“用脚投票”的投资者错了吗?

业绩上涨能否持续?

有市场观点认为,泡泡玛特快速增长之下暗藏隐忧,若核心IP LABUBU热度退潮,未来公司业绩或难以维持快速增长。

在2020年泡泡玛特上市前,就有观点认为公司存在“IP依赖症”的情况。彼时,泡泡玛特的主打IP为MOLLY,2017年至2019年间,该IP的营收占比一直在25%以上,其中2018年高达41.6%。

LABUBU的爆火,曾一度打破市场对泡泡玛特单一IP依赖的诟病。2024年,LABUBU爆火,当年其所属的THE MONSTERS系列IP即实现了逾7倍的收入增长,成为公司第一大IP。2025年,LABUBU继续维持高增长态势,总收入达141.6亿元,同比增长365.7%。

但随着LABUBU持续火热,“IP依赖症”质疑再度归来。2025年,LABUBU所属的THE MONSTERS系列IP收入占比达到38.1%,已接近MOLLY高峰时期的水平。

更重要的是,在LABUBU爆火后,泡泡玛特的市值大幅增长,从2024年2月的阶段性低点16.68港元/股至2025年8月近340港元/股的高点,泡泡玛特的股价在一年半时间里涨了近20倍。

彼时资本市场对泡泡玛特给出高估值,建立在公司业绩大幅增长的预期之下。如今公司业绩预期降速,投资者便纷纷“用脚投票”。

投资者的担忧并非空穴来风,但从泡泡玛特本身的情况来看,市场的恐慌或许是一种错判。

与“MOLLY时期”相比,如今的泡泡玛特虽然依赖LABUBU,但却不仅有LABUBU。2025年,泡泡玛特新IP CRYBABY(哭娃)的收入同比提升151.4%至29.3亿元;星星人收入更是同比增长逾16倍至20.6亿元。此外,SKULLPANDA、MOLLY等传统IP,收入同样大幅增长。

此前信达证券研报也显示,泡泡玛特已经形成了一套可复制的、从艺术家挖掘、IP孵化、供应链管理到全域营销的闭环系统。LABUBU、CRYBABY等新IP的快速成功,验证了该系统的有效性和可扩展性。

与其说泡泡玛特面临“IP依赖症”,不如说LABUBU等大热IP的发展过于迅速,“掩盖”了新IP的光芒。若泡泡玛特的新IP孵化顺利,未来或将迎来新的增长点。

此外,在王宁看来,泡泡玛特的增速下滑并不一定是坏事。王宁认为,泡泡玛特过去一年的高速发展暴露了不少问题。公司在组织管理、区域间信息打通、中台与前台的配合上,仍有很大进步空间。

王宁表示,“如果说2025年是精彩的一年,那么2026年我们希望它成为‘维修站’时间,通过休整、加油、换胎,解决高速发展中发现的问题。任何企业都要经历周期,我们能在高速发展中比别人更快发现并解决问题,是非常宝贵的。”

布局未来

经历了一整年的快速增长后,泡泡玛特管理团队开始变得谨慎。在业绩会上,王宁谈到了“反思与改进”,他认为,超高速发展暴露了不少问题。“我们一贯的理念是‘尊重时间,尊重经营’,希望企业的成长是线性的、健康的。”

为了实现健康发展,泡泡玛特选择“两手抓”:在中国市场推进精细化发展,在海外则继续保持扩张态势。

在刚刚过去的2025年,泡泡玛特在国内的门店数量增长不多。财报显示,2025年公司国内门店仅净增14家至445家。在克制开店的背景下,泡泡玛特的国内线下零售店收入却同比增长了119%至100.8亿元。

根据泡泡玛特财报,公司店效之所以大幅度提升,一方面来源于品牌知名度的增长,另一方面则来源于门店优化升级、运营效率提升。

泡泡玛特中国区总裁褚音在业绩会上表示,泡泡玛特2025年升级改造的门店增加的面积不多,基本增加30%到40%,个别门店增加50%,但是这些升级门店的销售额几乎是全国平均水平的一倍。

未来,泡泡玛特中国区将在门店升级改造上投入更多。褚音表示,2026年泡泡玛特在门店升级改造上的数量将远超2025年,并且开出更多旗舰店。

运营会员生态体系,也将成为泡泡玛特中国区2026年的重要任务。至2025年底,泡泡玛特内地累计注册会员总数达7258万人,同比新增逾2650万人。2025年会员贡献销售额占比达93.7%,会员复购率为55.7%。褚音表示,在渠道方面,公司未来的思路是,三方渠道注重拉新,自有渠道注重复购,全渠道注重流转。2025年跨渠道消费的会员数已达数百万,同比2024年呈三位数增长,2026年我们将继续强化这一生态体系。

而在国外市场,继续扩张是2026年的主基调。2025年,泡泡玛特在亚太、美洲、欧洲市场分别新增了31家、42家、22家门店,海外总门店数达185家。

从业绩上看,2025年,泡泡玛特国内业务收入同比增长134.6%至208.5亿元,海外业务收入达162.7亿元,同比暴涨近3倍。海外市场中,美洲市场增长最快,收入同比增长748.4%至68.1亿元。

但仍有观点认为,泡泡玛特的海外增速不及预期,尤其是第四季度增速有所下滑。据泡泡玛特财报,2025年上半年、前三季度,公司在美洲的收入增速均在1000%以上,在欧洲的增速也超过700%。但全年业绩中,公司在欧洲、美洲的增速均有所回落。

泡泡玛特首席增长官文德一表示,公司去年海外业务的营收占比已提升至接近50%。过去,公司主要布局各国首都,未来将逐步进入二三线城市。同时,我们会重点考虑核心旅游景点的布局,并推进标杆性旗舰店项目。此外,公司还会将中国市场验证成功的成熟商业模式快速复制到海外,同时也会尝试在海外本土孵化新业务,并利用全球渠道进行传播。

对于泡泡玛特来说,能否真正解决发展中面临的各种问题,会对公司未来的发展产生深远影响,这也会对公司的经营能力提出进一步考验。未来,泡泡玛特需要对市场证明,公司可以通过IP多元化、产品国际化,实现穿越周期、持续发展。